소액금융-의료 통합으로 빈곤 문제를 해결할 수 있을까?")

안녕하세요 보스턴 임박사입니다. “경제적 자유와 사는 이유”에 대해 여러가지 글을 쓰고 있는 중인데요 경제적인 자유 문제에 대해 투자에 대한 글을 많이 썼습니다. 이제 많이 커버된 것 같아요 아직도 많이 미진함을 느끼기는 하지만요.

최근에 아프리카, 동남아시아, 남미에 있는 가난한 나라들을 돕는 소액금융 (Microfinance) 비영리기관 선교단체에 조인을 했습니다. 이 기관은 약 25년간 이 나라들에 소액금융 선교를 지원을 했는데요. 골자는 대략 기부금을 통해서 저리 (2% 미만)으로 빈곤층 중에서 창업을 하는 분들에게 대출을 하는 사업이에요. 가난한 나라들은 이자율이 매우 고리이기 때문에 그동안 이 사역을 하면서 많은 발전이 있었던 것 같습니다.

5년전부터 미국교회를 다니면서 소개를 받아서 몇차례 연례모임에 참석을 했는데 이 선교단체의 특징은…

- 완전히 평신도 전문인들의 자원봉사로 운영되고;

- 헌금이 100% 보내지고;

- 전문적인 사역을 한다.

는 것이 특징입니다. 대표분도 원래 금융기관에서 부사장으로 근무하다가 아무도 이 단체를 맡으려고 하지 않아서 일을 그만두고 이 일을 맡게 되었다고 합니다. 현재는 이 분만 급여를 받습니다.

지난주에 대표내외와 대화를 하고 이메일을 주고 받은 이후에 이번주에는 각 나라팀의 월례모임이 있어서 3개 나라팀에 참여를 했습니다. 사람들이 줌 (zoom)으로 여러 나라에서 들어오더라구요. 그리고 각국의 그동안의 뉴스, 소액금융사역 현황 (즉, 입출금 대출 상환 상황 등)을 나누고 여름부터 방문을 하는데 그에 대한 얘기들, 그리고 새로운 사역 배분 등에 대해서 얘기를 나누는 것 같습니다.

아내는 오랜기간 교사 경험도 있고 미국교사 경험도 있기 때문에 청소년 교육에 대해 할 생각이 있는 것 같고요. 저는 뭘 할지 정하지 않았는데 의료 (Healthcare)에 대한 요청을 여러 나라에서 받았는데 아직 팀이 꾸려지지 않았다고 이것을 해보지 않겠냐는 제안을 받아서 현재 고민 중에 있습니다.

그 일환으로 이에 대한 몇가지 논문들을 찾아보면서 공부를 하고 있는 중인데요. 최근에 필리핀의 빈민지역 사례를 중심으로 한 사례연구가 있어서 좀 정리할 겸 나눠보려고 합니다.

일단 이곳에서는 4가지를 시도를 했는데요.

- 소액 의료보험 (Micro-health insurance): 필리핀의 경우에는 1년에 한명당 $75 (9만원)의 의료보험료 (premium)를 납부하면 적어도 $1,200 (1,500만원)이상의 의료혜택을 받을 수 있는 것입니다.

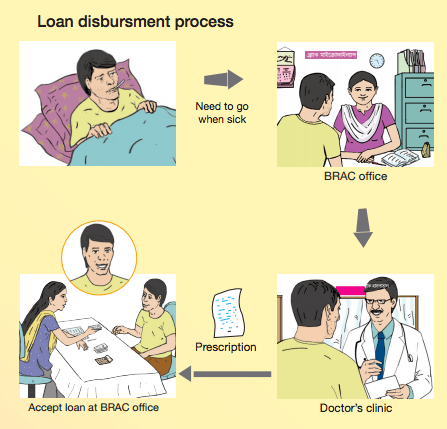

- 의료대출 (Medical loan): 의료대출은 아래 그림에 예시한 것같이 병이 나면 병원에 가서 진료를 받고 청구서를 들고 가서 의료대출을 저금리로 장기대출을 받는 형태입니다.

- 협동약국 (Cooperative pharmacy): 이것은 협동조합원들이 약값을 저렴하게 이용할 수 있게 하고 이용하면 배당을 받게 하는 제도입니다.

각각의 결과에 대해서는 제가 보기에 거의 확실하게 호불호가 나뉩니다.

먼저 소액의료보험은 거의 이용하지 않는 것으로 드러났고 이용자수가 시간이 지나도 정체되는 결과를 낳았습니다.

혜택이 좋은 Silver, Gold나 Diamond는 거의 사용하지 못하는 것으로 드러났습니다. 이 논문의 저자는 이 이유로서

- 의료보험은 부자만 들 수 있다는 선입견

- 빈곤층 사람들이 경제적인 압박으로 새로운 의료보험 가입을 할 수 없다는 점

- 그리고 빈곤층 사람들이 의료보험에 대한 이해 부족

등을 들고 있습니다.

둘째로 의료대출 (Medical loan)의 경우에는 꾸준히 증가하는것으로 드러났습니다.

지역에 따라 편차가 있기는 하지만 대체로 매년 조금씩 늘어났구요. 하지만 그 정도는 대략 6% 정도의 사람들만이 사용하는 것으로 드러났다고 합니다. 의료대출의 경우에는 응급상황이 났을 때 바로 사용할 수 있다는 것 때문에 사람들이 소액의료보험보다는 이용을 더 했지만 6%밖에 이용하지 않고 있다는 것은 긍정적이라고 볼 수는 없겠죠.

- 의료대출보다는 소액대출 (Microcredit)로 의료비용을 커버하거나;

- 가진 자산을 매각해서 의료비를 충당하는 것으로 해석하고 있습니다.

마지막으로 협동약국 (Cooperative Pharmacy)의 경우에는 협동조합원들이 의약품을 많이 이용하고 있는 것으로 드러났다고 합니다.

비즈니스 측면에서는 의약품 판매가 3배가량 증가했는데 매출 측면에서는 긍정적인 것이죠. 하지만 소액 의료보험이나 의료대출은 적게 이용하는 대신 의약품은 상대적으로 많이 이용하고 있는 것에 대해서는 주의를 기울일 필요가 있다고 합니다. 단정짓기는 어렵지만 아마도 흔한 질병에 대해 자가신단 (Self-treatment practice)를 많이 하는 것이 아닌가하고 볼 수 있다고 합니다. 이것은 볼리비아, 부르키나 파소, 베닌과 같은 나라의 경우에도 비슷한 경우가 있다고 합니다.

자가진단 및 의약품 복용 (Self-medication)은 질병을 키우고 나아가 더 큰 의료비용을 지게되는 리스크를 안고 있습니다. 협동약국의 경우에는 조합원들이 약국의 이익에 대한 배당금을 받을 수 있는 장점이 있습니다. 그러니까 협동약국 운영을 통해서 의료비용 감소를 도모함과 동시에 수익을 발생시킬 수 있는 양면의 장점을 가지고 있다고 결론을 내렸습니다.

저도 예전에 가난할 때에는 웬만큼 아파서는 병원이나 치과에 가지 않고 약국에 가서 진통제나 소염제 같은 약을 사먹으면서 견뎠던 것 같습니다. 그러다가 더 아파지만 더 비싼 가격을 치루고 낫곤 했습니다. 그런 기억들이 나면서 “아! 이 일을 내가 해야겠구나!”라는 마음이 들었습니다.

제가 사역하는 단체의 대부분 국가들은 여전히 치안이 좋지 않고 심지어 의료진도 사망하는 사고들이 많이 일어난다고 합니다. 마냥 편안하게 살 수만은 없는 것 같습니다. 뭐라도 해야하겠지요?