안녕하세요 보스턴 임박사입니다.

요즘 인플레이션과 러시아-우크라이나 전쟁 그리고 코로나 등으로 인해 미국 연준이 금리 인상을 하고 있는 중인데요 읽어볼만한 기사가 있어서 제 나름대로 번역을 해 보았습니다. 미국 외교 위원회 위원이었고 포트폴리오 매니저의 글인데 생각해 볼만한 글이라고 생각합니다. 요지는 이렇습니다.

- 니어쇼어링 (Near-Shoring)의 영향으로 인플레이션은 5% 중반에서 지속될 것

- 경기하강국면이 장기화될 것에 대비하고 해고에 대비하여 4개월치 비상금을 비축할 것

- 반도체, 에너지, 음식료품 주식 (혹은 ETF)에 투자하고 계좌는 1년간 보지 말 것

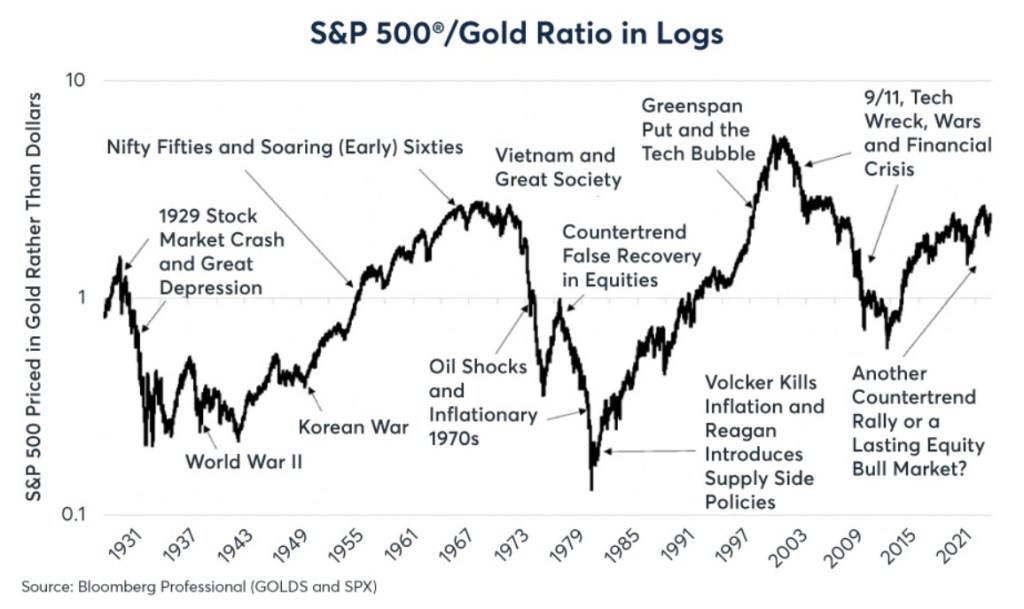

제목은 “1938년처럼 투자하려면”이지만 1970-80년대 인플레이션을 얘기하고 있는데요. 아래 도표는 S&P500/금가격의 그래프입니다. 1938년보다 1980년이 더 크게 폭락한 것을 알 수 있죠? 1939년에 2차세계대전이 있었고 1980년대에는 중동 오일파동이 있었습니다. 요즘 코로나 팬데믹, 러시아-우크라이나 전쟁 장기화 및 미중갈등까지 있어서 여러모로 어려운 시기입니다. 인플레이션을 2%선으로 내리는 것은 쉽지 않은 상황인 것 같습니다.

아래는 Barron’s의 원문기사를 Pdf파일로 가져온 것입니다. 그 아래에 원문기사와 저의 번역을 넣었습니다.

The world has changed. Did you notice? The ironic thing about long-term investing is that it does, in fact, happen over a long term. But humans, and certainly investors, are notoriously hard-wired for the short term. That’s a dangerous trait for sapiens to have when tectonic change appears to be underway.

세상이 변했다. 눈치챘는가? 장기투자의 아이러니는 시간이 오래 걸린다는 사실이다. 하지만 사람들과 투자자들은 어처구니없이 단기적인 것에만 집중하기 마련이다. 이런 습성은 지각변동이 일어나는 시기에 있는 인간들에게 위험천만한 것이다.

The breadbaskets of the world are at war in Europe and the United States has just begun shipping the iconic Bradley Fighting Vehicle to the front lines. The United States, in a policy choice ripped from the pages of a dystopian novel, has begun limiting movement of technology and people involved in making chips.

세계의 곡창지대인 유럽은 전쟁 중이고 미국은 이제 막 탱크를 최전방에 선적하기 시작했다. 미국은 디스토피아 소설에서 나온 것같은 정책에 힘입어 반도체 기술과 인력의 이동을 제한하기 시작했다.

Taiwan has increased its required military service from 4 months to 12 months. Both Germany and Japan have begun a decade-defining remilitarization. And the surge of Covid infections in China could drive a new global wave of the pandemic. What does history tell us about the course of inflation after pandemics and wars? Nothing good.

대만은 병역의무기간을 4개월에서 12개월로 늘렸고 독일과 일본은 10여년에 걸친 재무장을 시작했다. 중국발 코로나 감염자의 증가는 새로운 팬데믹을 불러일으킬 염려가 있다. 팬데믹과 전쟁 이후에 발생한 인플레이션의 경과에 대해 역사는 무엇을 말해주는가? 그다지 좋지 않다.

If you listen closely to Federal Reserve Chair Jerome Powell, you will notice a curious variation on a phrase he keeps peppering into speeches: “keeping at it.” Powell is a product of Georgetown Prep, Princeton University, and the U.S. Treasury. His use of this folksy musing might strike you as odd given his background. That is, until you realize it’s a phrase Powell predecessor Paul Volcker was wont to use to the point of naming his memoir Keeping At It.

제롬 파월 연준의장의 말을 자세히 들어보면 그가 말할 때마다 “긴축통화정책을 계속 밀어붙이겠다 (Keeping at it)“이라고 양념처럼 말하고 있는 특이한 변화를 눈치챌 것이다. 파월은 조지타운 명문고 출신이면서 프린스턴 대학교를 나온 미국 재무부의 인재이다. 그러한 파월이 이런 촌스러운 언사를 쓰는 것이 좀 이상하게 느껴질 것이다. 하지만 이 말이 파월의 전임자였던 폴 볼커가 즐겨 사용하던 말이었고 회고록의 제목이었던 “Keeping At It“이라는 것을 알게 되면 이해가 될 것이다.

참고: 폴 볼커는 19790-87년까지 미국연준위원장으로서 살인적인 고물가를 잡은 사람으로 별명은 “인플레 파이터“라고 유명합니다. 아래 경향신문의 2022년 5월 20일 (이윤주 기자) 기사를 참고하세요.

물가와의 전쟁 성공 사례…‘인플레 파이터’의 대명사 폴 볼커 전 연준 의장

This is the moral question Powell is confronting and one the market is fundamentally mispricing: What are the implications of the loss of the peace dividend for an entire generation?

이것은 파월이 직면한 윤리적인 문제이고 시장이 펀더멘털에 비해 과대평가되어 있다는 것이다. 우리 세대가 평화배당금 (평화시기에 국방비를 감축하고 민간시장 활성화에 이용한 것을 의미) 을 잃게 된다면 어떻게 되는 것인가?

Most members of the Fed completed their graduate education generally in the 1990s, only a decade removed from the war on inflation Volcker waged in the 1980s. Just enough time to make the topic ripe for academic study and for them to personally witness the effects.

대부분의 연준위원들은 볼커가 1980년대에 발생한 인플레이션과 전쟁한지 10년밖에 지나지 않은 1990년대에 대학을 졸업하였다. 그 기간은 인플레이션이 학계에서 연구주제로 성숙되고 연준위원 자신들이 개인적으로 그 결과를 경험하기에 아주 충분한 시간이다.

You can’t get the lived experience of what over-10% inflation feels like from a textbook today. There is a lot at stake when interest rates begin to get out of control. Societies start asking existential questions like, “Who owns all this debt?” Inflation is more than just an economic erosion. It also represents an erosion of trust within a society as people and circumstances begin to reprice what the risk of any given currency is. If there is a significant debt-ceiling fight, and it appears there will be, you will want to be glued to the market-implied default risk on U.S. debt as your first early warning of rougher markets ahead.

10% 이상의 인플레이션이 어떤 느낌인지 교과서를 읽어서는 생생하게 알수는 없다. 이자율을 조절할 수 없게 되면 많은 것이 위기에 처한다. “누가 이 모든 부채를 짊어져야 하는가?”와 같은 실존적 질문을 던지기 시작한다. 인플레이션은 경제적 침체 이상이다. 사회내의 사람들 사이의 신뢰가 무너지고 통화의 리스크로 인해 가격이 오르기 시작한다. 만일 연방정부의 부채한도 절상에 대해 행정부와 의회가 심각하게 대립하게 된다면 미국 국채의 디폴트 리스크로 인해 증권시장이 요동치면서 경고음을 울리게 될 것이다.

If you want to understand what the Fed has to do, you have to understand that policy is a product of its members’ world view and their experience, both academically and personally, of what it feels like when inflation gets out of hand.

연준이 무엇을 해야하는지 이해하려면 우선 연준 정책이 연준위원들의 세계관과 교육적 배경 그리고 개인적 경험의 산물이라는 것을 이해해야 한다.

If we consider a world, to borrow a phrase from Thomas Friedman, that is no longer flat, then de-globalization and the loss of the peace dividend is only going to be amplified. Inflation doesn’t get fixed when gas is structurally lower, more housing is affordably built, or food prices are lower and more stable, because those things just don’t happen anymore.

토마스 프리드만의 말을 빌리자면 세계는 더이상 평평하지 않고 글로벌화는 해체되며 평화배당금을 잃게 되는 사이클이 점차 증폭되게 될 것이다. 유가가 낮아지고 충분한 주택물량이 낮은 가격에 공급되며 음식료가격이 낮아지고 안정화되는 일은 일어나기 어렵기 때문에 인플레이션은 해소될 수 없다.

Yes, new supply chains will be built; yes, Europe will have a different energy complex; yes, “near-shoring” will make sure our iPhone 15X+ will arrive on time. But the bruising from the dual body blow of wars and pandemics is just starting. Uncertainty has a price, and the markets appear to be missing the point.

그렇다. 새로운 공급망이 만들어지게 된다. 그렇다. 유럽은 다른 에너지 체계를 가지게 된다. 그렇다. Near-shoring으로 아이폰 15X+가 정시에 도착할 수 있게 된다. 그러나 전쟁과 팬데믹으로 인한 이중고의 타박상은 시작일 뿐이다. 불확실성은 비싼 댓가를 치루게 되고 시장은 갈피를 잡지 못하게 된다.

As the month opened, the nonfarm payrolls print was to the upside (not a surprise) and the markets rallied off technical lows (not a surprise), yet the 2-year U.S. Treasury rate dropped almost 15 basis points, even while the Fed is widely expected to raise rates one more time to the 4.5% to 4.75% range. To have a 2-year rate lower than what the Fed charges over the short term implies the market believes there will be a rate cut sometime in that rolling two-year window.

새해가 되면서 비농업 고용지수가 올라갔다 (놀랍지 않다) 그리고 시장은 기술적 바닥을 벗어났다. (놀랍지 않다) 연준이 한두차례 기준금리를 4.5%에서 4.75%로 올릴 것으로 예상하는데도 2년물 미국 재무부 국채 이자율은 거의 15 베이스 포인트 떨어졌다. 연준이 단기금리에 부과하려는 금리보다 2년물 국채금리가 더 낮아졌다는 것은 향후 2년간 어느 순간에 금리가 다시 낮아질 것이라는 것이라고 시장에서는 받아들여지고 있다는 것을 의미한다.

If we believe that inflation will collapse from the current 6.5% to a point where this Fed—the same institution that lived through Volcker and is steeped in the social consequences of persistent inflation—believes we are cratering toward 2% and is willing to cut rates, that means the market has to also believe we will have one of the more historic collapses of wages and input costs in economic history. It’s far more likely inflation will be sticky around the mid-5% range and the Fed is going to keep raising rates until it strangles inflation down to 2%.

만일 인플레이션이 현재의 6.5%선에서 연준 (볼커 시기에 지속적인 인플레이션을 경험한 바로 그 연준) 이 바라는대로 2%로 낮아져서 금리를 내릴 수 있으려면 역사적인 수준의 임금 폭락이나 경제사적 투입비용 하락이 일어나리라고 시장이 믿어야한다. 인플레이션은 5% 중반에서 버틸 가능성이 높고 연준은 인플레이션 목표인 2%에 다다를 때까지 게속해서 금리를 올리게 될 것이다.

If rates are going to be higher for longer, and the world is no longer flat, and inflation gets stuck at 5%, then active management matters, growth investing is dead, and the Nasdaq is heading to its pandemic lows…but if you’ve got to own something, chips, energy and food—is not a bad place to be.

금리가 장기간 높아지만 세계는 더이상 평평하지 않고 인플레이션은 5%에서 정체되며 공격적 경영은 문제가 되고 성장주 투자는 죽게 되며 나스닥은 팬데믹 저점으로 떨어지게 될 것이다. 그래도 주식을 소유하고자 한다면 반도체, 에너지, 음식료 주식은 나쁘지 않을 것이다.

The U.S. is embarking on a continent-wide Manhattan Project scale development of 3 nanometer chips. The world is realizing that smaller-scale nuclear reactors should have a front seat at the energy complex question and natural gas is likely the transition fuel. Speaking of natural gas, the price fell so much that fertilizer production in Europe may be increasing this spring just in time to meet what appears to be an increase in demand, a net positive in an otherwise dark time.

미국은 전대륙에 걸친 규모로 3-나노미터 칩 개발을 위한 맨하탄 프로젝트를 시작했다. 소규모 핵발전이 에너지 문제의 최전선에 오게 되고 천연가스는 중간 연료가 될 가능성이 크다는 것을 세계는 자각하고 있다. 천연가스 가격은 시의적절하게 하락해서 봄에 유럽에서 비료생산량이 증대되기에 충분하고 이것은 늘어난 수요를 맞추기에 충분할 것 같다.

If this is your first market downturn, they always seem to last a bit longer than you hope they will. Broad equities might have 20% lower to go, and rates appear set to move about 0.75 points higher. The circumstances of every challenging time change, but the cure does not. Have your emergency cash ready. Plan for a four-month layoff if you can. Invest with what you are comfortable putting away and checking in a year. Check in on your neighbors. Dollar-cost average, know your valuations, and own your values; back to basics. In other words: just keep at it. That’s what I’m going to do. Feels like this Fed is too.

이번 시장 하락을 처음 경험하는 분들은 예상하고 바라는 것보다 다소 오래 지속된다고 느낄 것이다. 대체적 주식시장은 20%정도 낮아지고 금리는 0.75 포인트 더 오를 것이다. 힘든 시기의 환경은 각기 다르지만 처방은 그렇지 않다. 비상금을 마련하라. 4개월 정도의 정리해고가 있을 수 있다는 것을 염두에 두고 비상금을 준비하라. 안전한 곳에 투자하고 1년 후에 확인해라. 이웃과 연락해라. 주식 밸류에이션을 배우고 적정가에 투자하라. 기본으로 돌아가라. 달리 말하면 계속 하라. 이것이 바로 내가 하려는 것이다. 연준도 그렇게 할 것 같다.

About the author: Christian H. Cooper is the portfolio manager at Subversive Capital Advisors, a former term member and the Council on Foreign Relations.

저자 소개: 크리스찬 H. 쿠퍼는 서버시브 캐피탈 어드바이저의 포트폴리오 매니저이고 외교 위원회 전 멤버이다.

– 서문에서 3장까지")

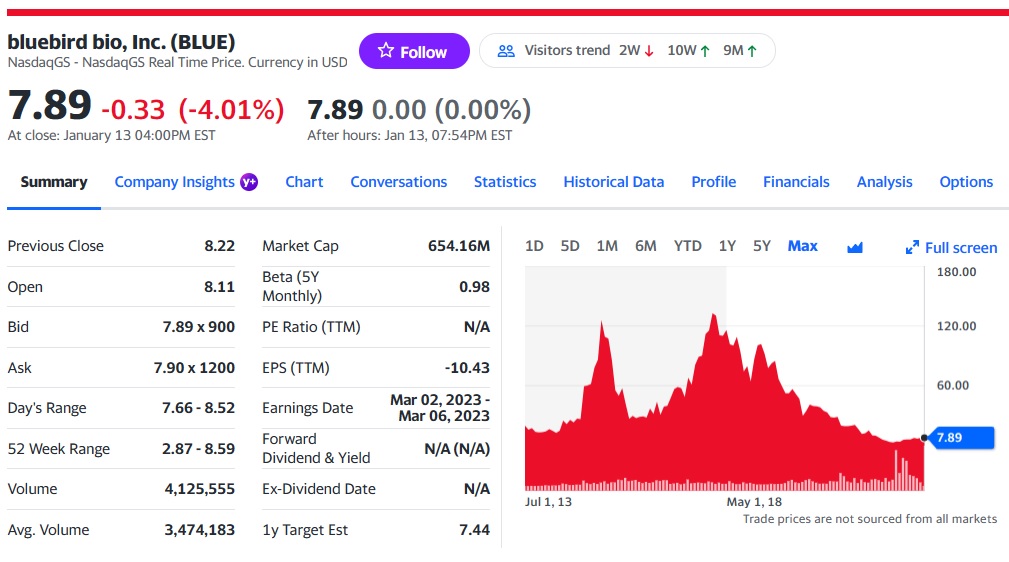

– Gene Therapy Biotech, Bluebird Bio")

– Allogene Therapeutics의 Allogenic CAR-T 치료제 개발")