– 미국인 10만명을 대상으로 한 55세에서 72세까지 18년간의 소득 변천 ICI의 연구보고서")

안녕하세요 보스턴 임박사입니다.

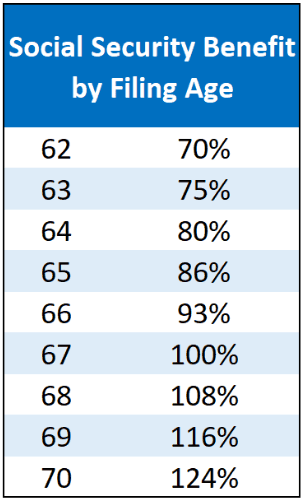

미국은 Social Security Administration에 정한 Social Security Benefit을 100% 받는 은퇴 연령은 67세이고 70세까지 유예할 경우에 최대 124%까지 받게 됩니다.

나이가 들게되면 건강이나 가족 등의 이유로 일을 쉬거나 은퇴를 할 수 밖에 없을수도 있겠죠. 언론에는 여러가지 부정확한 기사들이 막연한 불안감을 느끼게 하는데요. 이보다는 제대로 된 연구결과를 보고 분석하는 것이 더 정확한 사실에 접근할 수 있는 방안이라고 생각합니다.

Investment Corporate Institute (ICI)는 1929년 경제공황과 함께 미국에서 연금개혁 등을 할 당시에 생긴 Mutual Fund 등의 연구와 건의를 위해 설립된 연구기관입니다. 미국의 Mutual Fund, ETF 및 Global Investment Industry가 Retirement 기금마련을 위해 도움을 줄 수 있게 하기 위해 다양한 연구와 강연활동을 하고 있습니다. 2023년 5월에 읽어볼만한 자료가 나와서 여기에 나누고자 합니다.

제목은 “When I’m 64 (or Thereabouts): Changes in Income from Middle Age to Old Age” by Peter J. Brady and Steven Bass 입니다.

종전의 연구자료와 이 연구논문의 차이는 종전의 연구가 세금 이전의 Total Income에 근거했다면 이 연구에서는 “Spendable Income“을 기준으로 분석을 합니다.

- Spendable income: income available to spend after paying taxes and saving for retirement.

- Total income = Labor + Social Security + Retirement (e.g. IRA) + Investment (Taxable) + Business + Other

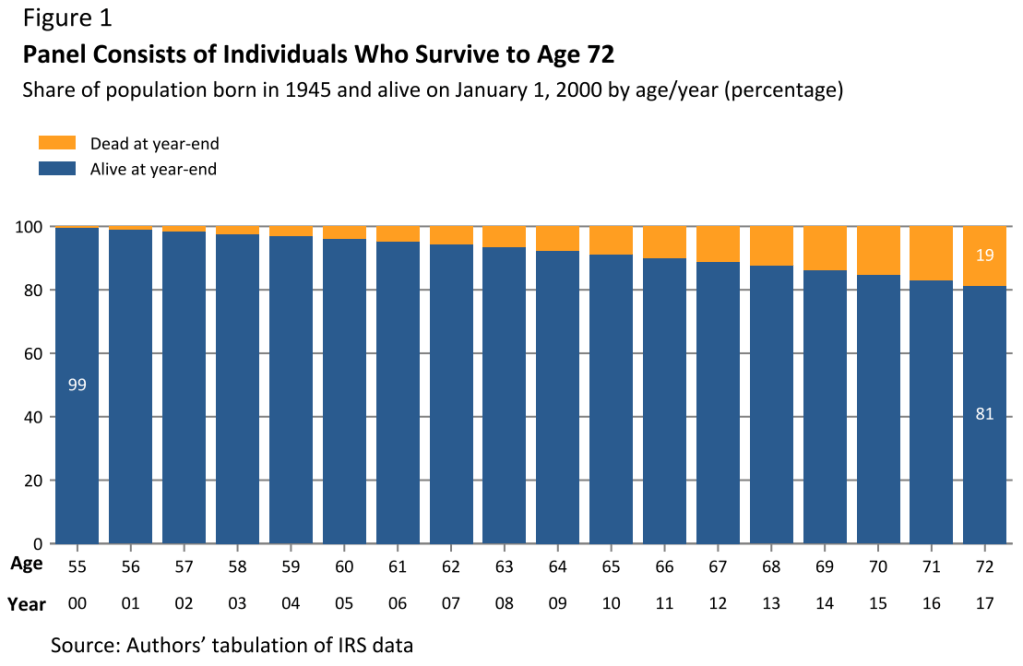

Spendable income은 50대 후반의 소득을 기준으로 인플레이션을 감안한 소득 (Inflation-adjusted income)입니다. Total Income은 우리가 흔히 말하는 Gross Income이고 Spendable Income은 Net Income이라고 볼 수 있겠죠. 그러니까 이 연구는 Net Income을 기준으로 조사한 연구자료이고 이 자료는 미국 IRS Data를 기준으로 한 연구입니다. 10만명의 미국인 개인들의 18년간의 Tax return 자료를 바탕으로 2000년부터 2017년까지 조사해서 얻은 Net Income을 기준으로 연구한 것이죠. 이 연구에 대상이 된 사람 중 72세까지 살아남은 사람은 81% 즉 81,000 명 정도입니다. 미국인이 오래 산다고 하고 한국에서는 백세시대니 뭐니 하지만 이 자료만 봐도 72세까지 20%는 죽습니다.

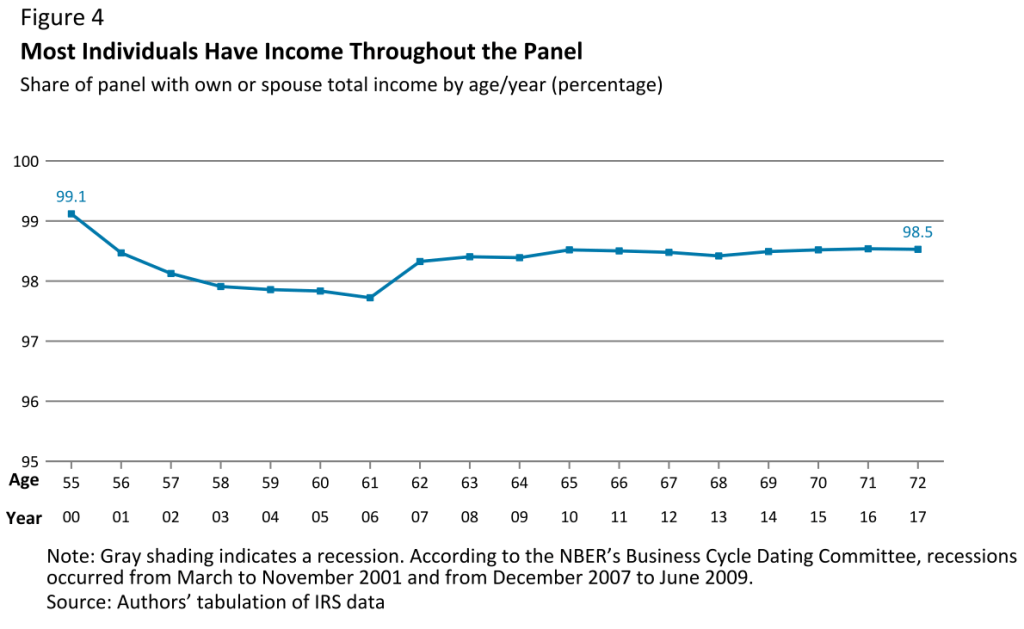

18년 기간동안 두번의 경기하강 (Recession)이 있었습니다. 18년간의 기간동안 72세까지 98% 이상은 계속 수입이 있었습니다. 2001 Recession의 여파로 61세때 가장 낮은 수입을 가졌다가 62-72세까지는 거의 일정한 수입을 유지하고 있습니다. Great Recession에도 불구하고 Spendable income에 대한 영향은 미미했던 것을 알 수 있습니다.

- 2001 Recession: 2001년 3월 – 11월

- Great Recession: 2007년 12월 – 2009년 6월

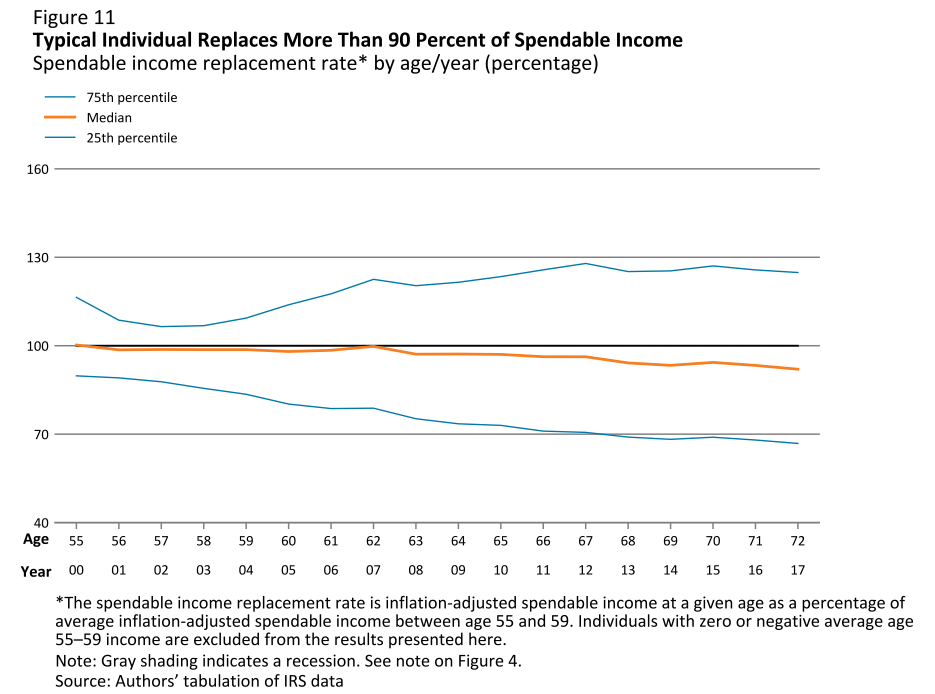

72세가 될 때까지 전형적인 사람들은 55-59세의 Spendable income의 90% 이상 유지하고 있는 것으로 나타났습니다. 그리고 소득수준에 따른 Replacement income 비율은 아래와 같습니다.

- Bottom 25%: 100% 이상의 Replacement income

- Middle: 90-95%의 Replacement income

- Top 10%: 80% 미만의 Replacement income

총 수입은 줄어들었지만 세율의 감소에 따라서 Spendable Income은 거의 유지되었던 것을 알 수 있습니다.

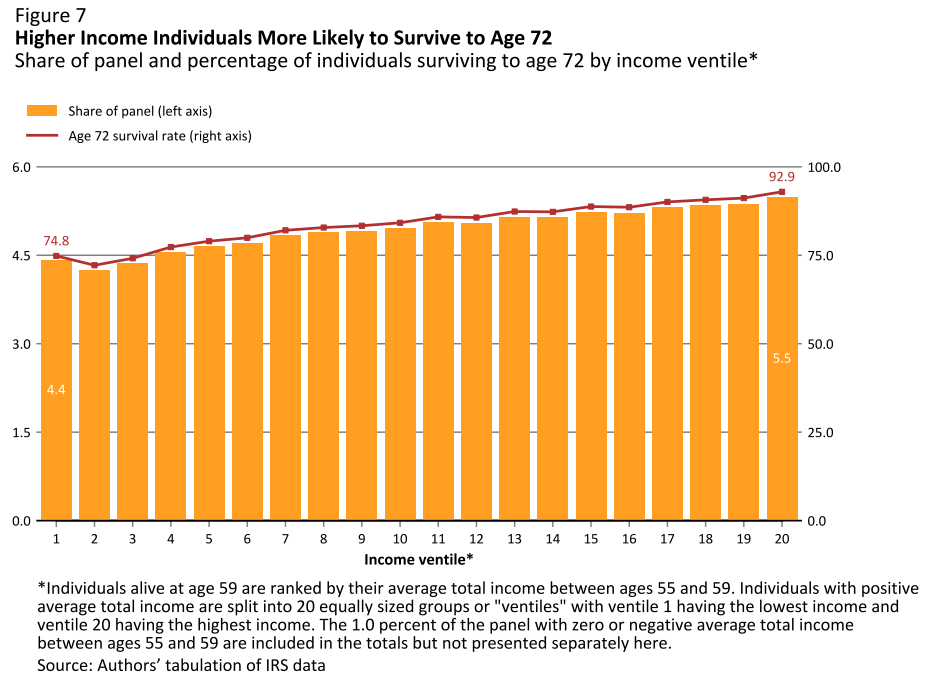

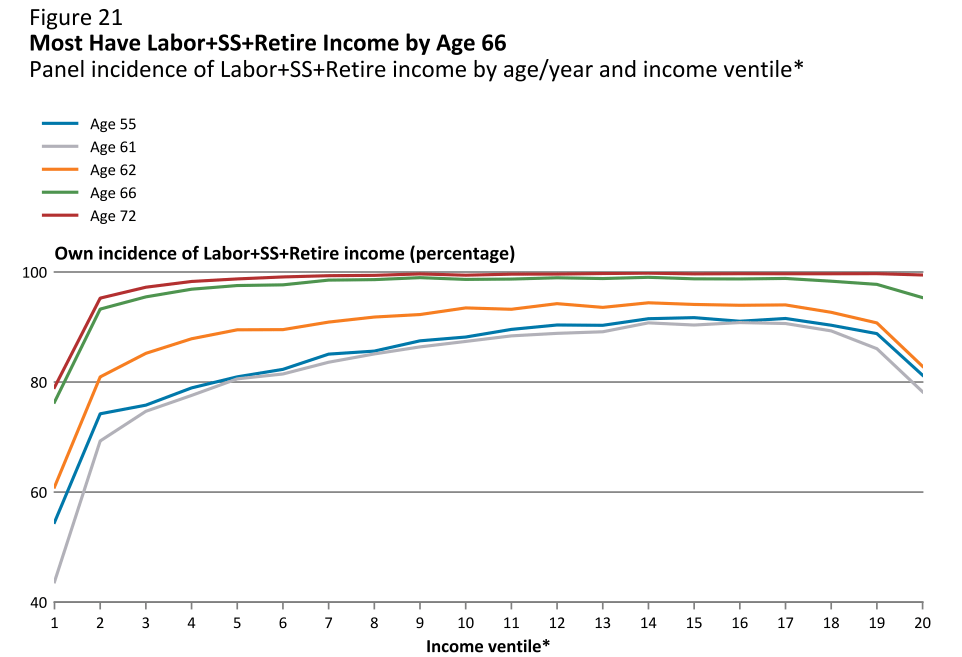

55세부터 72세까지 81%만 생존했는데요 놀랍게도 수입이 높을수록 생존률이 높았습니다. 아래에서 Income Ventile이 1이 가장 낮은 것이고 20이 가장 높은 Income 수준입니다. 20으로 나눴으니까 이렇게 말할 수 있겠죠.

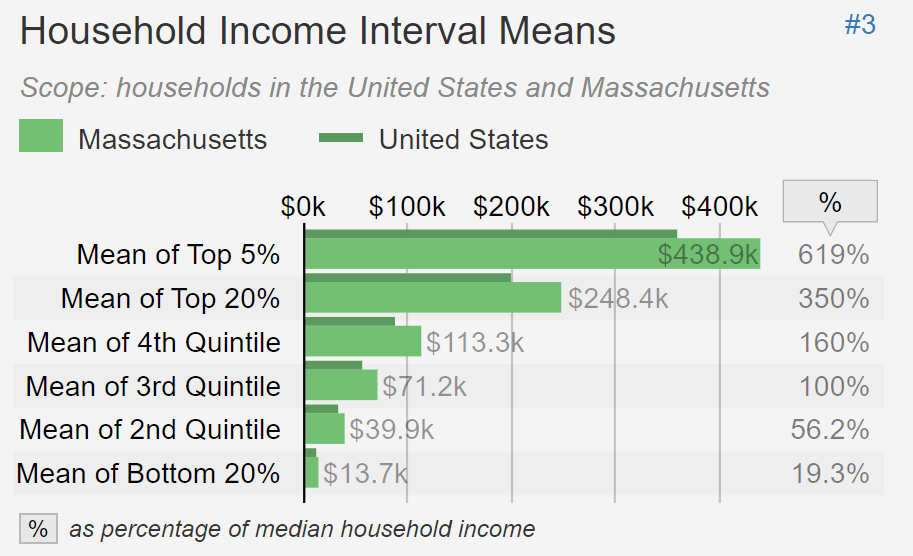

- Income Ventile 20: Top 5% (보스턴 기준 $440K)

- Income Ventile 17: Top 20% (보스턴 기준 $250K)

- Income Ventile 10: Middle

- Income Ventile 4: Bottom 20% (보스턴 기준 $14K)

참고로 2023년 제가 사는 보스턴의 Household income은 아래와 같습니다.

Income 1 (최저소득층)은 75%만이 72세까지 생존한 반면 Income 20 (최고소득층)은 93%가 72세까지 생존했습니다.

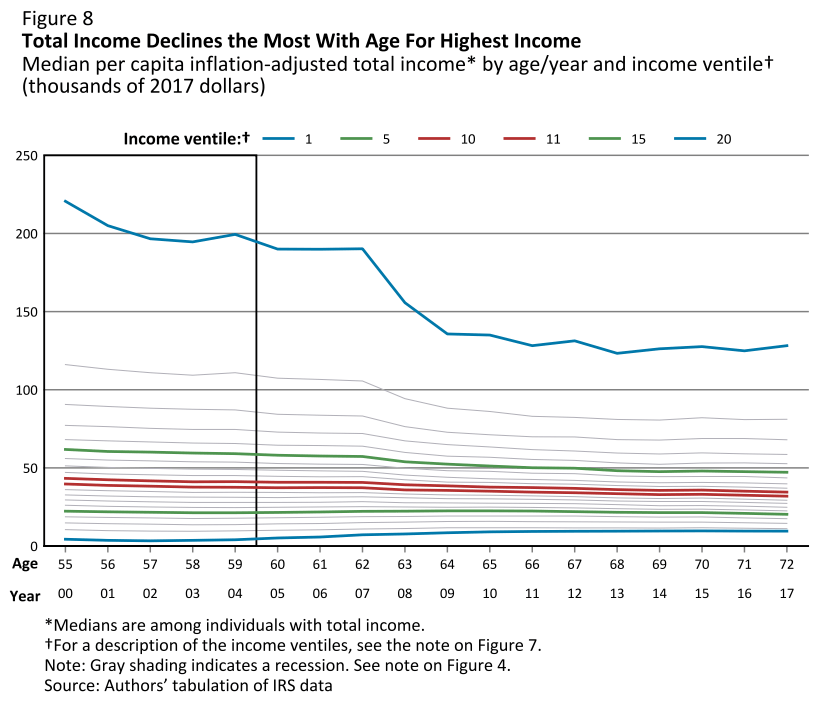

고소득층은 64세까지 가장 큰 낙폭의 총소득 감소를 경험합니다.

- Income 20은 42%의 총소득 감소를 보였습니다. (보스턴 기준으로 말하면 $440K x 58% = $255K이 72세의 Spendable Income이라는 얘기가 되죠.)

- Income 19는 30%의 총소득 감소를 보였습니다.

- Income 10은 20%의 총소득 감소를 보였습니다.

- Income 5는 9%의 총소득 감소를 보였습니다.

보스턴 지역에서 가장 높은 소득 기준으로 보면 72세에 Household Net Income이 $255K가 Max라고 보면 되는 것 같습니다.

Spendable income replacement rate은 소득이 높을수록 나이가 듦에따라 올라갔습니다. 평균적으로 72세까지 90%이상의 Spendable income replacement rate을 나타냈습니다.

저소득층의 경우에는 61세 이후에 Spendable income이 높아졌습니다. (e.g. Income 1 – 5).

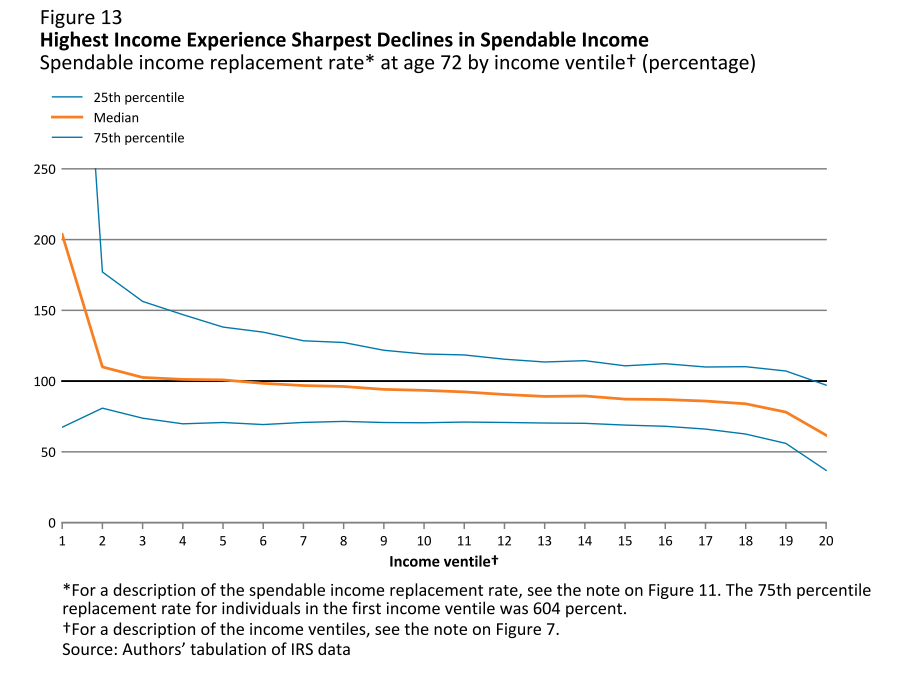

72세에 Income 1-12 사람들은 55-59세 소득의 90% 이상의 replacement rate를 유지했습니다. 반면 고소득층은 크게 감소했습니다.

- Income 19: 78% median replacement rate – 22% 소득 감소

- Income 20: 62% median replacement rate – 38% 소득 감소

은퇴 후의 Replacement rate이 100%이면 이상적이지만 반드시 100%이어야 할 이유가 없을 수도 있습니다. 예를 들면 은퇴 후 두가지 비용이 필요없게 됩니다.

- 자녀에 대한 비용 등이 은퇴 이후에 낮아질 수 있기 때문입니다.

- Work-related expenses: commuting expenses, lunch and coffee and buying work clothes.

55세에서 72세까지 Total income은 평균 21%가 줄어들지만 Spendable Income은 9% 정도 줄어듭니다.

저소득층의 경우는 세율이 은퇴 후 거의 없어지기 때문에 Spendable income이 Total income의 감소분보다 적게되는 효과를 주게 됩니다. 고소득층의 경우는 은퇴 후에도 세율이 어느 정도 유지된다고 볼 수 있습니다.

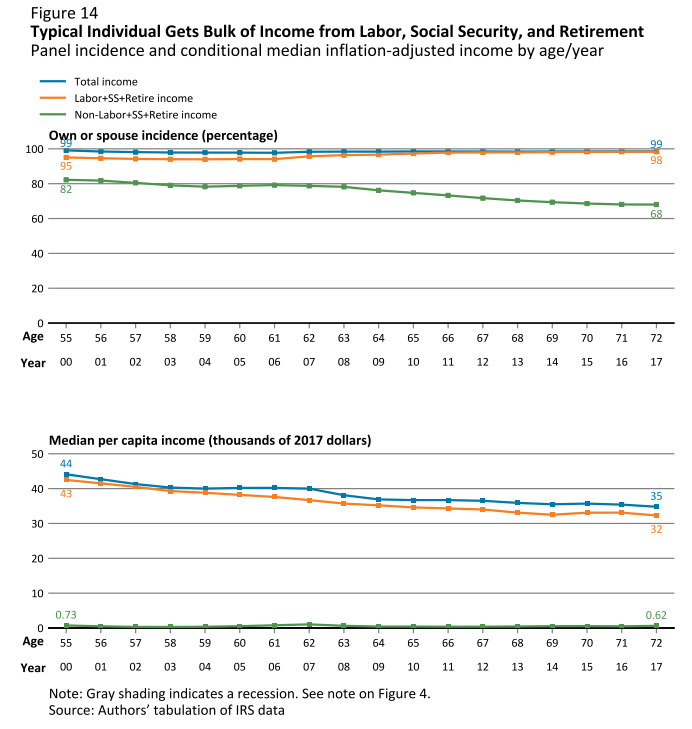

이 논문에서는 수입구성요소 (Income Composition)를 노동 (Labor), 사회보장연금 (Social Security) 그리고 개인연금 (Retirement)로 나눠서도 조사를 했는데요 이 연구결과 대부분의 미국인은 은퇴라는 과정이 어떤 순간(a single point in time) 에 결정된다기 보다는 일정기간동안 (a period of transition) 서서히 진행되는 과정이라는 것입니다. 대부분은 월급에서 연금수령으로 바로 넘어가지 않으며 특히 결혼한 커플의 경우 이런 경향은 더욱 그렇답니다. 61세 – 67세 사이에 일을 그만두는 사람들은 62세 – 66세 사이에 사회보장연금을 수령하는 사람 중에 3분의 1정도밖에 안되었습니다. (이 연구그룹 연령군은 66세가 정년이었습니다) 그러니까 70% 정도는 67세까지 일을 계속 한다는 것입니다.

대부분의 사람들은 72세까지 사회보장연금과 개인연금 둘다 수령하고 있었습니다. 72세에 67%가 개인연금을 수령했습니다. 33%는 다른 소득으로 개인연금을 찾지 않아도 되었다는 것이죠. 월급이나 Business 수입이 Net Income (Spendable Income)을 충분히 커버했다는 얘기겠죠.

아래에서 Orange line이 월급을 수령하는 비율인데요. 이 비율이 72세까지 오히려 늘어났습니다. 즉, 미국인들은 72세까지도 기업에서 Active하게 일하고 있었습니다.

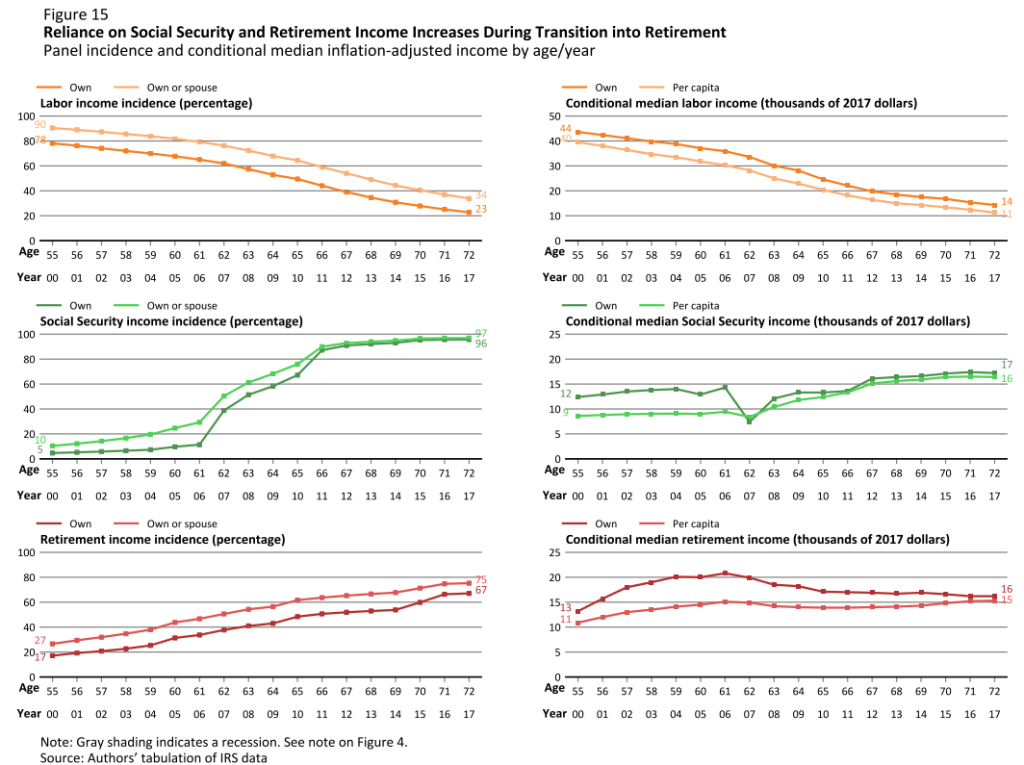

34%는 72세에도 배우자 포함해서 월급 소득이 있었습니다. 90% 정도는 정년 (Full Retirement Age 66)에 사회보장연금을 수령했습니다. 흥미로운 사실은 이미 55세부터 개인연금을 수령하기 시작했다는 건데요 35%정도나 되었습니다. 이 비율이 72세가 되면 75%가 되었습니다. 여전히 72세의 25%는 개인연금을 수령하지 않았는데요 월급을 수령하는 사람의 비율과 함께 생각을 해보면 72세까지 55세때 수준의 월급을 받는 사람이 본인은 23% 정도 (배우자까지 합치면 34%)나 됩니다.

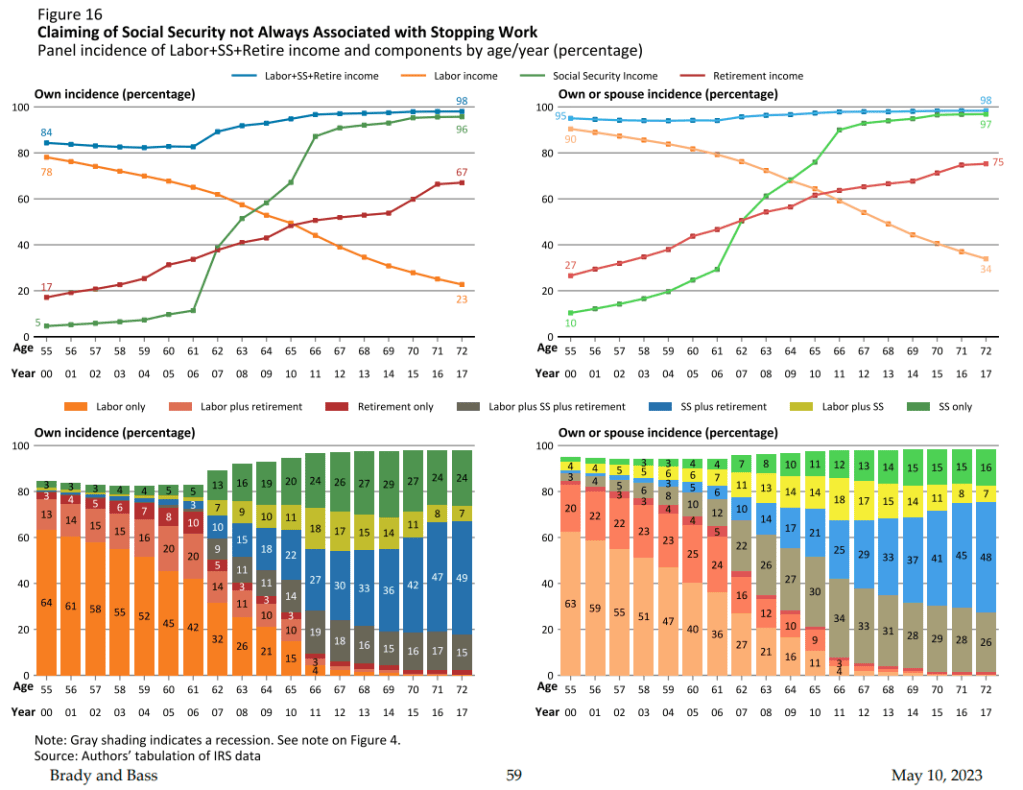

아래의 표는 소득원을 나눈 것인데요 비교적 서서히 55세 (76%) 에서 72세 (23%) 로 나이듦에 따라 월급은 줄어들었는데 개인연금과 사회보장연금으로 이 부족분을 충당하고 있었는데 전체적으로는 금액이 늘어나고 있었습니다. 사회보장연금을 62세부터 받으면서 총수입이 늘어나기 시작했습니다.

대부분의 사람들은 정년때 (연구그룹은 66세, 현재는 67세) 사회보장연금을 받는 것을 알 수 있습니다. Top 20% (Income Ventile 17) 이하는 90$ 이상이 정년부터 사회보장연금 (Social Security Benefit)을 수령하고 있었습니다.

이상으로 2023년의 ICI Report를 바탕으로 미국인들이 55세부터 72세까지 어떻게 사는지 알 수 있었는데요.

- 25% 정도는 72세까지 Full-time employment income이 있었습니다.

- 최대 필요한 Net Income은 약 $255K 인 것으로 나타났습니다.

- 사회보장연금 (Social Security Benefit)은 정년연령인 67세에 받는 것이 일반적이었습니다.

- 개인연금이나 Taxable Income으로 월급 부족분을 충당하는 것으로 나타났습니다.