KB금융 한국 부자 보고서와 우리금융 서울 부자 보고서에 대한 소고")

안녕하세요 보스턴 임박사입니다.

얼마전에 KB금융이 내놓은 노후준비진단 보고서에 대해 글을 적은 적이 있는데 결국 중요한 점은 월소득 370만원이 필요한데 평균적으로 만들어내는 자금과의 부족분을 보면 “은퇴 후 월 150만원-200만원 정도를 버는 일을 꾸준히 해야 한다.”고 했습니다.

내가 쓰는 나의 삶 (29) – 노후준비진단 (KB금융)

그럼 궁금한 건 이런거죠. 그럼 부자는?

두가지 좋은 보고서가 있어서 같이 보면서 한국부자들의 이야기를 좀 해 보기로 하겠습니다. 먼저 KB금융그룹에서 내놓은 2023 한국 부자 보고서입니다. KB금융그룹에서는 2015년부터 매년 한국부자보고서를 내놓고 있고 언론에서 이 보고서 내용을 받아적곤 합니다.

보통 은퇴전문가들이 은퇴에 필요한 자산을 얘기할 때 “20억원이 필요하다”, “30억원이 필요하다” 이런 말들을 해서 은퇴를 앞둔 사람들을 불안에 떨게하는 공포마케팅을 하는데 그 정도 돈이 있으면 이미 자산가입니다. KB금융지주 한국부자 보고서에 의하면 10억 이상 금융자산을 가진 사람이 “자산가”로서 부자입니다.

전체 자산이 30억원 미만인 사람을 보면 33% 정도 그러니까 10억원이 금융자산이고 30억 이상이 되어도 금융자산이 50%가 안되니 결국 30억원 금융자산이 있으려면 자산이 근 70억원은 있어야한다는 실현이 거의 불가능한 비현실적인 답에 접근하게 됩니다.

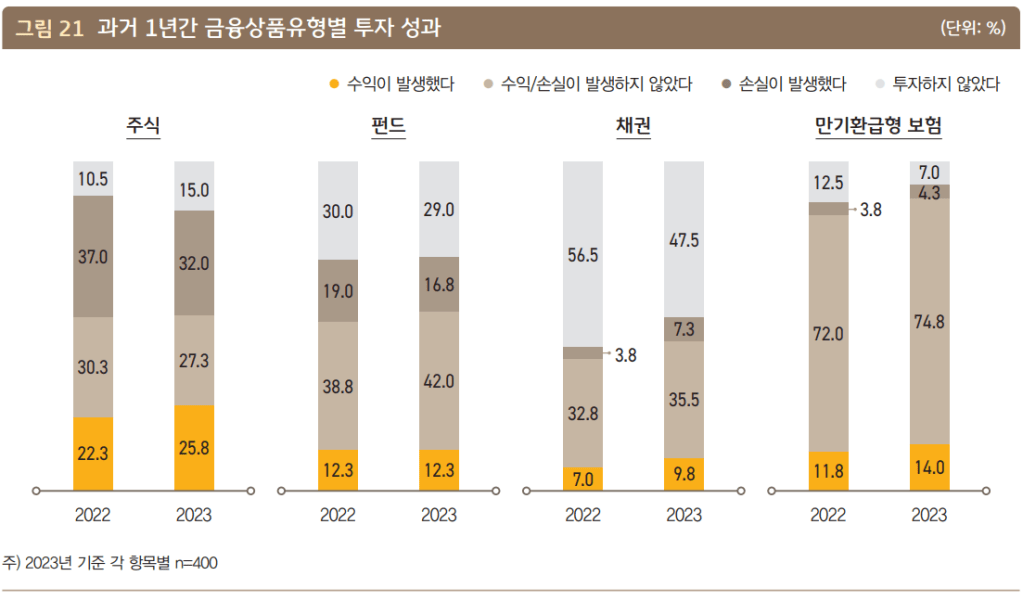

그럼 투자에 대한 부자들의 실력은 어떨까?

먼저 금융상품 투자를 보면 만기환급형 보험이 가장 수익이 난 것을 알수 있고 그 다음이 주식 > 펀드 > 채권 순이었습니다. 그러니까 부자라 하더라도 금융투자실력은 그리 높지 않은 것으로 나타났습니다.

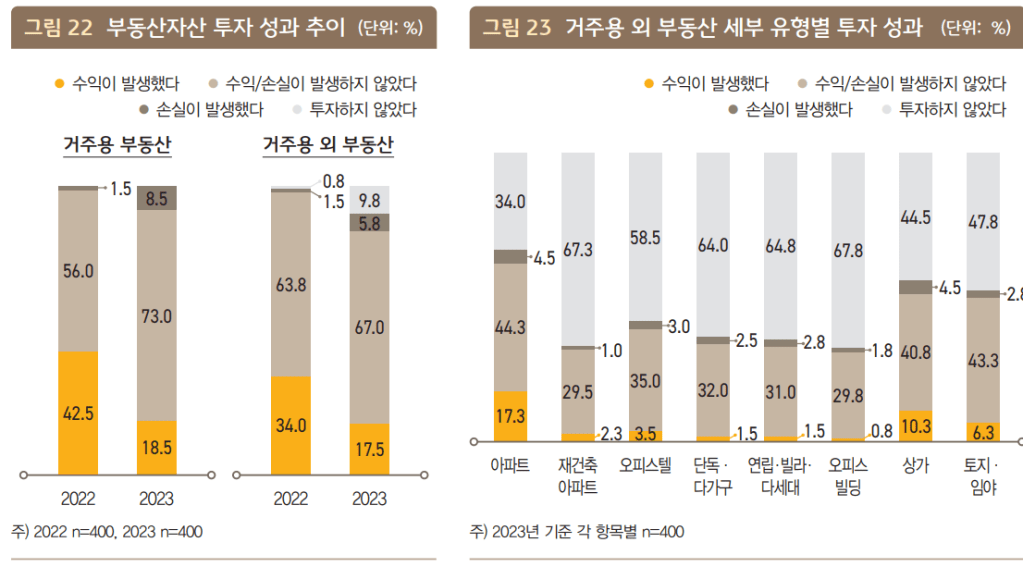

부동산 투자실력은 어느 정도일까요?

투자용 부동산보다는 거주용 부동산에서 수익이 좀더 나았고 투자형 부동산도 주로 아파트 투자가 그나마 가장 안전한 투자인 것으로 보입니다.

그러니까 부자라 하더라도 투자할 자금이 넉넉한 것이 아니고 투자실력도 아주 훌륭한 것이 아니니 모두 일을 해야한다는 것이 결론입니다.

‘2023 한국 부자 보고서’…상위 1% 찐부자, 내년 투자처는 ‘여기’ – 매일경제신문 12/17/2023 이윤재 기자

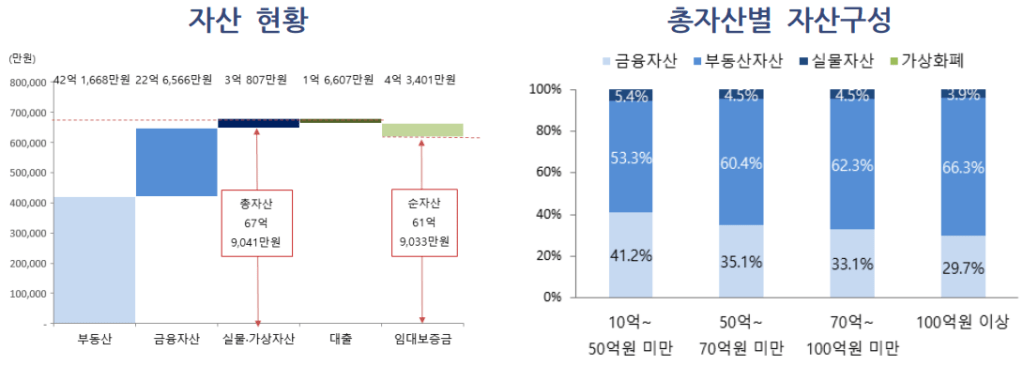

17일 KB금융지주 경영연구소가 발간한 ‘2023 한국 부자 보고서’에 따르면 이 부자들은 총 2747조원의 금융자산과 2543조원의 부동산자산을 보유했다.

자산 규모별로는 부자의 91.2%(41만6000명)가 10억~100억원 미만의 금융자산을 보유한 ‘자산가’로 분류됐다. 보유 금융자산이 100억~300억원 미만인 ‘고자산가’는 6.9%(3만2000명), 300억원 이상의 금융자산을 가진 ‘초고자산가’는 1.9%(9000명)를 차지했다. 초고자산가는 전체 우리나라 인구의 0.02%를 차지했다.

다음으로 보려는 보고서는 우리금융그룹이 내놓은 2023년 서울 부자 보고서입니다. 우리금융의 보고서는 서울에 사는 부자에 대해서 조사한 것이라 흥미롭습니다.

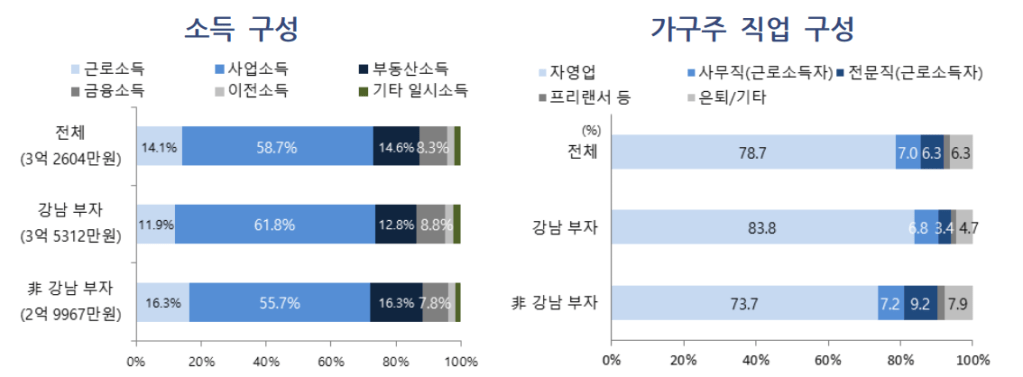

서울부자의 순자산은 60억 정도이고 이 중 40억이 부동산, 20억이 금융자산이군요. 여기에서도 현금을 만들 수 있는 금융자산은 20억 정도로 은퇴전문가들이 말하는 은퇴금융자산의 최저액을 서울 부자라 해도 도달하기 쉽지 않다는 것입니다.

서울 부자들은 거의 모두 돈을 벌고 있습니다. 사업소득이 근로소득보다 높은 것으로 나타나서 자신의 사업체를 운영하고 있다고 할 수 있겠죠. 직업구성 중에서 은퇴한 비율은 10% 이하이고 거의 80%가 자신의 사업을 하고 있군요.

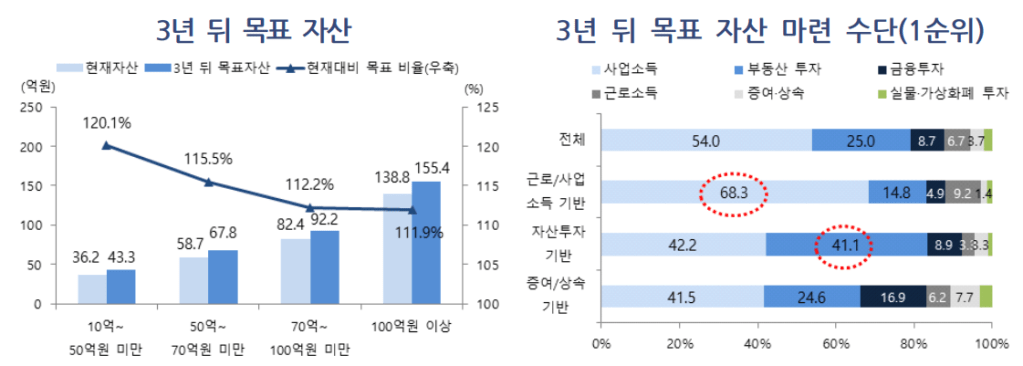

서울부자들의 3년뒤 자산목표는 현재에 비해 아주 크지 않고 그 자산을 마련하는 수단으로는 사업소득이 가장 높았고 (68.3%), 투자의 경우는 사업소득 (42.2%) > 부동산투자 (41.4%) 순으로 대부분 자신의 사업을 통한 소득 창출을 하거나 부동산 투자로 자산을 조금씩 늘려가는 것으로 나타납니다. 그러니까 부자들은 큰 이익을 향해 투자한다기 보다는 상당히 안전한 투자 성향을 가진다는 것을 볼 수 있죠.

KB금융의 한국 부자 보고서는 전국을 대상으로 하는데 총자산이 대략 30억 정도에 10억 정도 금융자산을 가진 것으로 나타났고 우리금융의 서울 부자 보고서는 순자산이 대략 60억 정도에 20억 정도 금융자산을 가진 것으로 나타났습니다.

이런 금융자산은 소위 은퇴전문가들이 은퇴를 위해 필요하다고 하는 최소액에 해당합니다. 서울 부자들은 자신의 사업소득이나 부동산 투자소득으로 3년에 10% 정도 자산이 증식되는 목표를 가지고 사는 것으로 나타났습니다.

이 보고서들을 기준으로 보았을 때, 부자라고 해서 은퇴하고 놀면서 살고 있지 않고 투자를 해서 대박을 노리기 보다는 스스로 일을 해서 돈을 벌거나 부동산을 통한 일정한 자산 증식에 목표를 두는 것으로 나타났습니다. 바람직하죠.

일을 하지 않는 방법은 별로 없다는 것이 이 자료들을 읽은 후의 저의 생각입니다. 다들 열심히 일합시다!