D&D Pharmatech: GLP-1R NLY01 Clinical Failure and Collaboration Deal with Metsera Pharma")

(사진: 이강춘 성균관대학교 석좌교수, 이슬기 디앤디파마텍 대표이사)

(Picture: Sulki Lee, PhD, CEO of D&D Pharmatech and Ted Dawson, PhD, Johns Hopkins University)

안녕하세요 보스턴 임박사입니다.

이번에는 한국바이오텍 회사인 디앤디파마텍에 대해 얘기를 하려고 합니다.

이강춘·슬기 父子, 화학분야 최고 학술지 공동저자 올라 – 조선일보 조호진 기자 6/11/2023

한국과 미국의 부자(父子) 교수가 국제적인 화학 분야 최고 학술지에 공동 논문을 발표했다. 성균관대는 “이강춘(66·오른쪽) 약대 석좌교수가 아들 이슬기(36·왼쪽) 미국 존스홉킨스대 교수와 함께 바이오 신약을 보호하는 고분자 화합물을 개발해 국제 학술지 ‘앙게반테 케미’ 6일자 표지 논문으로 발표했다“고 10일 밝혔다.

아버지는 성균관대 약대에서 박사 학위를 받았고, 아들은 성균관대 고분자공학과를 나와 광주과학기술원에서 박사 학위를 받았다. 두 사람은 아들이 대학원에 다니던 시절부터 여러 학술지에 20여 편의 공동 연구 성과를 발표해 왔다.

아버지와 아들은 요즘도 태평양을 사이에 두고 거의 매일 30분씩 통화한다. 아버지는 “이 나이에 아들과 매일 통화하는 사람은 나밖에 없을 것”이라며 “아들 덕분에 나도 연구에 정진할 수 있다“고 말했다.

동구바이오제약, 디앤디파마텍 지분 취득 – 연합뉴스 전명훈 기자 3/5/2018

코스닥 상장 제약업체 동구바이오제약[006620]은 치매 질환 치료제 개발 등을 주요사업으로 하는 디앤디파마텍의 지분 8.1%를 취득하기로 했다고 5일 공시했다. 취득 주식 수는 3만536주, 취득 금액은 약 31억원이다. 회사 측은 취득 목적이 “치매질환 치료제, 당뇨병 치료제 개발 사업 협력 목적의 지분투자”라고 밝혔다.

뉴랄리, 시리즈A 3600만弗 투자유치 “올 파킨슨신약 美임상돌입” – 바이오스펙테이터 김성민 기자 7/19/2018

존스홉킨스에서 스핀오프한 CNS 전문기업인 뉴랄리(Neuraly)가 시리즈A로 3600만달러(약 407억원)의 투자를 유치했다고 지난 19일 밝혔다. 이로써 파킨슨병 후보물질의 미국 임상1상를 본격적으로 추진하기 위한 자금을 마련했다. 뉴랄리는 시드머니로 180만달러를 확보한 바 있다.

이번 라운드는 뉴랄리의 모회사인 디앤디파마텍(D&D Pharmatech)이 리드했다. 투자기관으로는 스마일게이트, 인터베스트, LB인베스트먼트, 마그나인베스트먼트, 지온인베스트먼트, 동구바이오제약 등이 참여했다. 새로운 투자자로는 미국 투자기관인 Octave Life Sciences, Maryland Venture Fund가 합류했다.

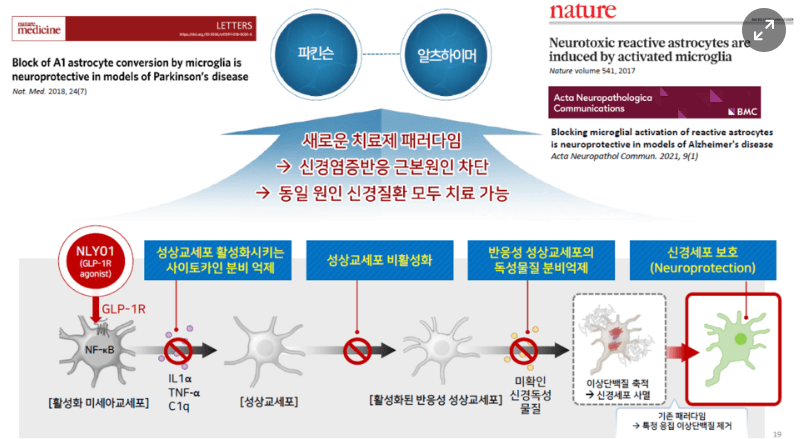

뉴랄리의 선도 파이프라인은 NLY01로 당뇨병약로 사용되는 GLP-1 작용제(Glucagon-like peptide-1 receptor agonist)인 엑세나타이드의 반감기를 늘린 물질이다. 구체적으로 NLY01은 엑세나타이드(exendin-4)의 C-terminal 말단에 시스테인(Cys)을 결합한 후 페길레이션 링커+페길리이션을 통해 반감기를 늘린 형태다. 디앤디파마텍은 자체 페길레이션 플랫폼을 통해 엑세나타이드 자체의 생물학적 활성과 생산수율을 높였다는 설명이다.

NLY01는 파킨슨병 동물모델에서 병기진행을 늦추고 운동 및 인지기능을 개선, 수명을 연장시켰다. 해당 연구결과는 지난달 네이처 메디슨에 게재된 바 있다(doi: 10.1038/s41591-018-0051-5).

뉴랄리는 NLY01은 올해 8월에 정상인을 대상으로 미국 식품의약국(FDA)에 임상승인신청서(IND filing)를 제출할 계획으로, 임상프로토콜에 따라 임상은 내년초까지 진행될 것으로 예상한다. 이후 임상2상부터는 적응증을 나눠 디앤디파마텍이 알츠하이머병, 뉴랄리가 파킨슨병에서 임상개발을 진행한다. 임상1상 진행을 위한 임상시료는 미국 위탁생산업체(CMO)에서 생산한다.

이슬기 뉴랄리 대표는 “현재 파킨슨병과 알츠하이머병 등을 포함한 신경퇴행성질환에서 병기진행을 늦추거나, 중단, 혹은 치료하는 약물은 없는 실정”이라며 “현재 사용되는 약물은 운동 및 인지기능의 일시적인 증상완화 효과만 있으며, 시간에 따라 효과가 약화된다”고 설명했다. 그는 “우리는 NLY01이 병기진행을 멈추고 질병을 근복적으로 고치는 치료제(disease-modifying therapy)로서 잠재력을 갖는다고 믿는다”며 강한 확신을 드러냈다.

한편 뉴랄리는 2016년 존스홉킨슨 신경질환부의 Ted Dawson 교수 랩에서 시작한 회사다.

동구바이오제약과 계열사들 ‘임상 진전·IPO’ 시너지 – 데일리팜 이석준 기자 10/31/2018

동구바이오제약과 그 계열사들이 임상 진전, 기업공개(IPO) 등 시너지를 내고 있다. 동구바이오제약은 지분 투자를 바탕으로 공동 개발 및 IPO 작업에 힘을 실어주고 있다.

동구바이오제약은 노바셀테크놀로지, 디앤디파마텍 2개의 계열회사를 보유하고 있다.

노바셀테크놀로지는 동구바이오제약 R&D 센터장 김윤식 이사가 기타상무이사로 연구개발 부문에 관여하고 있다. 디앤디파마텍은 동구바이오제약 조용준 대표이사와 김도형 부사장이 사외이사 및 공동대표이사로 경영에 참여하고 있다.

동구바이오제약은 2012년 4월 2일 기술성 투자 목적으로 71억원을 투자해 노바셀테크노로지 지분을 확보했다. 반기보고서 기준 197만5000주(지분율 27.3%)를 보유해 최대주주로 자리잡고 있다.

디앤디파마텍 기술성 투자는 올 3월 21일 이뤄졌다. 31억원을 투자해 7.9% 지분을 얻었다.

두 곳의 동구바이오제약 계열사는 시너지를 내고 있다.

노바셀테크놀로지는 최근 아토피 피부염 신약 후보물질(NCP112) 전임상에 들어갔다. 아토피는 확실한 원인 치료제가 없어 새 약제 니즈가 높은 상황이다. 2020년 시장 규모는 56억 달러 정도로 전망된다.

노바셀은 펩타이드 합성 전문기업인 ㈜애니젠 및 CRO(임상시험 수탁기관) 전문기관인 노터스와 각각 원료합성 및 전임상 시험을 위한 계약을 체결하고 전임상 시험을 진행 중이다.

제형 연구는 동구바이오제약이 나선다. 동구바이오제약은 경피투여제 제조기술이 뛰어나다고 평가받는다. 피부과 처방 1위 기업으로 아토피 치료제 개발에 노하우를 전수한다.

디앤디파마텍은 기업공개(IPO)에 나선다. 내년 상장이 목표다.

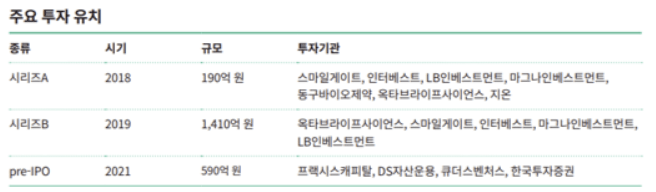

디앤디파마텍은 올 3월 국내외 투자가로부터 190억원을 유치했다.

국내 벤처캐피탈(스마일게이트인베스트먼트, 인터베스트, LB인베스트먼트 등)과 동구바이오제약, 미국 투자기관(옥타브라이프 사이언스, 메릴랜드 벤처펀드 등)이 투자한 것으로 파악된다. 동구바이오제약은 디앤디파마텍 지분 7.9%(상반기 말 기준)를 가지고 있다.

디앤디파마텍은 연내 퇴행성 뇌질환 치료제 ‘NLY01’ 미국 임상 1상을 완료한다는 계획이다. 앞으로 IPO를 통해 공모자금을 확보하면 비만, 당뇨, 희귀성 섬유화증 등 다른 파이프라인의 국내외 임상도 진행한다는 방침이다.

동구바이오제약 관계사 디앤디파마텍, 1400억 투자 유치 – 청년의사 정새임 기자 4/23/2019

동구바이오제약 관계사이자 치매질환 신약 개발업체인 디앤디파마텍이 1,400억원 규모의 시리즈B 투자 유치에 성공했다.

특히 이번 투자유치에는 페이스북의 최초 투자자이자 페이팔 창업자인 피터 틸이 참여한 것으로 알려졌다.

지난해 3월 약 190억원 규모의 시리즈A 투자를 진행한 바 있는 디앤디파마텍은 이번 시리즈B 투자를 통해 피터 틸이 설립한 옥타브라이프사이언스에서 570억원, 스마일게이트에서 400억원, 인터베스트에서 300억원 등 총 1,400억원의 자금을 조달받게 됐다.

미국 존스홉킨스 의과대학 교수진 및 연구진이 포진한 신약개발 기업 디앤디파마텍은 파킨슨병과 알츠하이머병 치료제, 희귀성 섬유화증 치료제를 개발하는 ‘뉴랄리’와 ‘세라리 화이브로시스’를 자회사로 보유하고 있다.

최근 디앤디파마텍과 자회사가 개발중인 퇴행성 뇌질환 치료물질인 NLY01의 미국 임상을 성공적으로 진행하면서 신약 개발 성공에 대한 기대감이 높아졌다.

한편, 관계사인 동구바이오제약은 지난해 3월 디앤디파마텍 지분 7.9%를 취득했다. 동구바이오제약은 전략적 투자자로 현재 디앤디파마텍의 공동대표이사와 CFO를 선임해 경영일선에 참여하고 있으며, 공동연구개발 및 국내판권 추진 등을 목표로 양사간 시너지를 극대화하고 있다.

디앤디파마텍, pre-IPO 590억 유치..”임상개발” – 바이오스펙테이터 김성민 기자 10/12/2021

디앤디파마텍 (D&D Pharmatech)이 590억원 규모의 pre-IPO 투자를 유치했다고 12일 밝혔다. 이로써 디앤데파카텍은 이번 Pre-IPO 투자 유치를 통해 국내외 투자자들로 부터 총 2,200억원 수준의 자금을 유치했다. 이번 투자에는 국내 사모펀드 (PEF) 운용사인 프렉시스캐피탈파트너스의 주도로 바이오 투자에 강점을 보이는 DS자산운용과 큐더스벤처스, 상장주간사를 맡고 있는 한국투자증권이 참여했다. 프렉시스캐피탈은 연기금을 주요 투자자로 한 5,000억원 규모의 블라인드 펀드를 운용하는 경영참여형 사모펀드 운용사이며 디앤디 파마텍의 리드 파이프라인의 안전성과 다양한 임상 파이프라인을 통한 높은 성장 가능성을 긍정적으로 평가했다고 회사측은 설명했다.

이번 투자금은 디앤디파마텍의 앞서가는 프로그램의 임상개발에 사용될 예정이다. 디앤디파마텍은 현재 파킨슨병 환자들을 대상으로 GLP-1 작용제 ‘NLY01’의 글로벌 임상2상 (240명 규모), 당뇨 및 비알코올성 지방간염이 있는 비만환자를 대상으로 GKP-1/GCG 이중작용제 ‘DD01’의 임상 1/2a 상 (88명 규모)을 진행 중이며 섬유화 질환을 타깃하는 재조합 TRAIL ‘TLY012’의 미국 임상1상을 준비 중이다.

홍유석 디앤디파마텍 대표는 “투자자들의 지속적인 신뢰에 감사하며, 프렉시스캐피탈이 이번 pre-IPO 투자를 주도하게 된 것을 기쁘게 생각한다”며 “현재 미국에서 진행 중인 파킨슨병 임상2상을 포함한 의학적 미충족 수요가 있는 다양한 질병의 치료 후보물질 임상개발에 앞장서고 향후 게임체인저가 될 수 있는 여러 치료 후보물질 발굴을 통해 파이프라인 확장에 힘쓸 것”이라고 말했다. 디앤디파마텍은 2018년 시리즈A 190억원, 2019년 시리즈 B로 1,410억원의 투자를 유치했다. 디앤디파마텍은 지난 9월 코스닥 시장 상장을 위한 기술성 평가에서 2개의 전문평가기관으로부터 A, A 등급을 받은 바 있다.

“디앤디파마텍, 10개 파이프라인 미국 임상중” – 히트뉴스 남대열 기자 11/10/2021

혁신치료제 개발 바이오텍을 추구하는 디앤디파마텍(대표 이슬기)은 스팩이 남다르다. 퇴행성 뇌질환을 타깃으로 하는 ‘퍼스트 인 클래스(First-in-Class) 파이프 라인’ 등 임상개발에 진입한 포트폴리오만 10개에, 투자 유치 금액이 2191억 원에 이르는 등 ‘상장기업’과 맞먹는다.

핵심 파이프라인 NLY01의 임상개발에 박차를 가하고 있는 디앤디파마텍은 창업의 시작점도 독특하다.

이슬기 대표의 아버지는 이강춘 성균관대 약대 석좌교수로, 디앤디파마텍의 NLY01, TLY012, DD01 등 세 가지 주력 치료 후보물질이 이 교수 연구실에서 나왔다. 아버지 이강춘 교수의 연구 성과를, 아들 이슬기 대표가 신약으로 개발하고 있다.

처음부터 글로벌 시장 진입을 목표로 한데 따라 미국 현지에 전문 임상개발팀(35명)을 구축해 신약 임상개발에 박차를 가하고 있다. 임상개발뿐만 아니라 초기 연구부문 또한 대형제약회사들과 공동 연구 협력체계를 활발히 진행하며, 보유 파이프라인의 가능성도 입증했다.

히트뉴스는 지난 달 29일 판교 디앤디파마텍 본사에서 홍성훈 전무(CFO)를 만났다.

디앤디파마텍 이전에는 어떤 일을 하셨나요?

삼일회계법인에서 회계사로 사회생활을 시작했고, 창업투자회사에서 심사역 업무도 맡아 일했습니다. 외국계 사모펀드에서도 투자업무를 하다 2018년 바이오 벤처 생태계에 CFO의 역할로 조인하게 됐습니다.

이스트브릿지파트너스, 동구바이오제약에서 근무하셨죠?

이스트브릿지는 사모펀드(Private Equity) 성격이므로 바이오 업종에 대한 투자를 거의 안 했고요. 솔직히 사회 생활 초기 바이오 분야에 큰 관심을 둘 계기가 없었어요. 그러다 동구바이오제약 CFO로 일하게 되면서 바이오 벤처 기업의 성장성에 주목하게 됐습니다. 동구바이오제약에서 일하면서 디앤디파마텍 시리즈B 펀딩을 진행했고, 이를 계기로 디앤디파마텍으로 옮기게 됐습니다.

바이오벤처 최고재무책임자(CFO)의 역할은 무엇인가요?

제일 중요하게 생각하는 것은 버젯팅(Budgeting, 자금 조달)이라고 봅니다. 아시다시피 바이오 벤처는 차입이 안 되는 구조에요. 매출도, 이익도 없기 때문에 자본과 연계된 투자를 받아야 합니다. 연속 선상에서 어떠한 엑시트(Exit, 투자자의 입장에서 자금을 회수하는 방안) 플랜을 제공할지 투자자와 긴밀하게 소통하며 협력하는 것도 반드시 필요합니다.

바이오 벤처는 매출이 없기 때문에 회계나 관리 부분보다 오히려 비용만 보는 경향이 크니 버젯팅을 통해 앞으로 사용될 자금을 예측하고, 자금 조달을 하는데 많은 신경을 쓸 수 밖에 없습니다. 특히 임상비용이나 오퍼레이션 비용을 적시적소에 조달하는 것이 중요합니다.

바이오벤처가 3년 간 2200억 원을 투자받은 것은 이례적입니다.

시리즈A와 시리즈B를 통해 약 1600억 원을 투자 받았고, 최근 591억 원을 투자 받아 총 2191억원을 유치했습니다. 시리즈A는 우리가 가지고 있는 (약물) 기전의 우수성과 글로벌 시장을 타깃해 미국에서 임상하고 있는 부분을 기관 투자자들이 긍정적으로 평가한 결과였습니다. 2018년 3월, 국내 벤처캐피털 및 동구바이오제약을 포함한 총 7개의 투자자가 190억원을 투자했거든요.

1410억 원에 이르는 시리즈B 투자 유치가 의미가 있었던 점은 사업 발표를 진행할 때, 기존 투자자 이외의 투자자를 따로 만나지 않고, 기존 투자자 중 5개 팀을 대상으로 9개월 동안 (회사가) 어떤 업무를 수행했는지 중점적으로 설명했습니다. 이같은 진행상황을 본 투자자들이 우리의 가치를 높이 인정해 예상보다 많은 투자를 해 주셨습니다.

이같은 성과에도 코스닥 상장 예비심사에서 미승인된 것은 예상 밖입니다.

회사 경영진은 바이오텍의 목표를 신약 개발이라고만 판단했기 때문에 임상 시험에 많은 부분을 투자했습니다. 되돌아 보니 기술 이전 등 사업적인 부분이 부족했던 것을 알게 됐습니다. 우리의 진심과 열정을 객관화해 보여주지 못했던 셈입니다.

다시 말해 투자자 입장에서는 기술이전이나 대형 제약사와 협업 같은 것이 회사의 기술성 강화 측면보다 더 중요할 수 있다는 깨달음도 얻게 됐다는 것입니다. 거래소 입장에서 디앤디파마텍은 이런 역량이 부족한 곳으로 비쳐지지 않았을까 싶습니다. 회사 제품의 시장성에 대한 우려가 있다면 그걸 해소하고 다시 심사를 하는 게 맞다고 경영진이 판단했으며, 이를 보완한 후 최근 다시 기술성평가를 거쳐 상장예비심사 청구서를 제출했습니다.

시장성 해소를 위한 디앤디파마텍의 비즈니스 협력 모델은 만드셨나요?

바이오텍의 기본적인 비즈니스 모델은 기술이전에 있다고 봅니다만, 단순 기술이전보다 계약체결 이후에도 임상개발에 일정 부분 참여하는 공동개발 형태 또한 염두에 두고 있습니다. 기술이전은 기본적인 빌드업을 진행한 다음 사업 모델을 키울 수 있는 파트너를 찾는 게 필요합니다. 궁극적으로 대형 제약사와 파트너링이 필요한 것인데, 올해 6월 대웅제약과 경구용 펩타이드·단백질 의약품 공동개발 계약을 체결한 것이 대표적인 사례죠. 중국의 선전 살루브리스 제약과도 DD01이라는 대사성질환 후보물질에 대한 기술이전을 체결했습니다.

비만 치료제를 개발하고 있는데 글로벌 제약사와 경쟁력은 어떤가요? 이 파이프라인이 중국 제약사와 협력하는 것이죠?

네 맞습니다. 비만 치료제 분야는 노보 노디스크가 압도적인 시장 점유율을 자랑합니다. 그런데 노보 노디스크가 GLP-1 계열만 활용하는 반면, 우리는 GLP-1뿐만 아니라 글루카곤을 같이 건드리는 듀얼 아고니스트(agonist)로 개발을 하고 있습니다. GLP-1이 혈당을 조절하고 식욕 억제 역할을 하는데, 글루카곤 아고니스트까지 추가하게 되면 에너지 대사가 활발해 집니다. 그렇기 때문에 체중 감량에 더 효과적이라는 연구 결과를 얻었죠.

DD01 치료 후보물질은 동물실험(전임상)에서도 경쟁제품 대비 통계적으로 유의미한 결과를 얻었고, 그 결과 중국 살루브리스 제약과 기술이전을 체결했습니다. 이런 사례가 있기 때문에 비만 치료제 분야에 있어 경쟁력이 있다고 생각합니다.

퇴행성 뇌질환 치료제에 집중하는데 특별한 이유가 있을까요?

NLY01 후보물질을 바탕으로 논문 작업을 진행했고, 파킨슨병 분야의 세계 석학 중 한명인 Ted Dawson 교수가 기존 GLP-1계열의 약물이 신경염증을 억제해 뇌신경세포를 보호하는 기전을 밝혀 2017년 네이처에 관련 논문이 게재됐습니다.

당시 이슬기 대표가 Ted Dawson 교수 연구진과 공동개발 업무를 담당했습니다. 해당 기전을 바탕으로 2018년 디앤디파마텍의 핵심 파이프라인인 NLY01을 가지고 수행한 성공적인 연구 결과가 임팩트 팩터(Impact factor, 영향력 지수)가 높은 네이처 메디슨에 게재됐습니다.

비록 조건부 승인이지만 아주 오랜만에 바이오젠의 아두카누맙(상품명 아두헬름)이 세상에 나왔습니다. 그만큼 CNS(Central Nervous System, 중추신경계) 치료제 분야가 어려운 영역이지만, 역설적으로 시장도 무궁무진하고 신약 개발에 도전할 가치가 있다고 생각해 이 분야를 최우선순위로 두고 임상을 진행하고 있습니다.

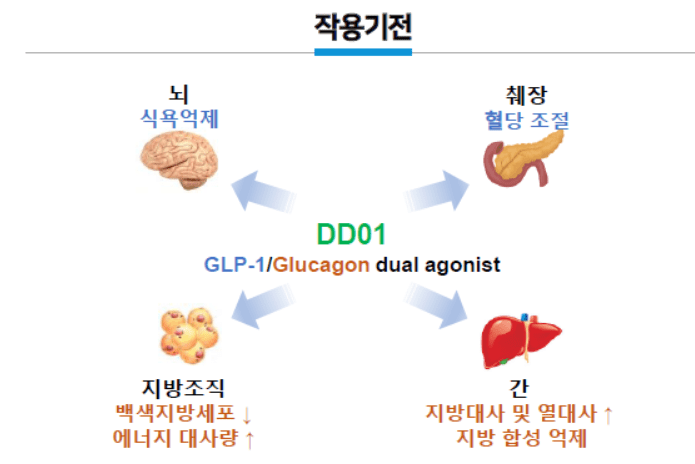

NLY01 작용기전

미국에 있는 5개 브랜치의 역할은 뭔가요?

현재 한국 본사에 30명, 미국 자회사에 60명의 임직원이 있는데, 주목할 점은 미국에 있는 임직원의 절반 이상인 35명이 임상전문 인력이라는 사실입니다. 이는 대부분 국내 바이오 벤처 기업들이 미국 CRO (임상시험수탁기관)에게 임상시험을 의존하고 있는 것과 다른 점입니다.

저희는 미국 자회사의 임상전문인력이 현지 CRO를 관리하면서 임상시험을 진행하고 있는데, 이는 글로벌 시장 진출을 목표로 하고 있기 때문입니다. 미국에서 직접 임상시험을 진행하고, FDA (미국 식품의약국)에서 승인을 받아야 해서 미국 임상인력들은 FDA와 커뮤니케이션을 하고 있습니다.

디앤디파마텍은 어떤 회사로 성장해 나갈 것인지 궁금합니다.

디앤디파마텍은 다양한 임상 파이프라인을 보유한 회사로, 하나의 임상이 실패하더라도 흔들리지 않는 체력이 있는 회사의 모습을 갖추고 있습니다. 임상이 진행되는 현지에 임상 전문가를 직접 채용해 임상개발의 성공 가능성을 높이는 데 주안점을 둔 회사라는 것이죠.

파킨슨병 임상 2상과 관련해 240명을 대상으로 임상 시험을 진행하려고 하는데, 현재 180명의 임상시험이 종료됐거나 진행 중입니다. 2022년 말이면 투약이 끝날 것으로 보고 있으며, 성과를 내면 다국적 제약사 등으로부터 주목을 받을 수 있다고 판단합니다.

우리는 포트폴리오를 구축하고 있는 바이오텍, 성공적인 임상개발에 많은 투자를 하고 있는 바이오텍, 퇴행성 뇌질환 분야에 있어 치료뿐만 아니라, 분석과 진단까지 수행하고 있는 회사라고 생각합니다. 우리는 한국 바이오텍이 이루지 못한 부분을 해보고 싶다는 비전에 동의하고 열정을 다하고 있습니다.

CFO로서 전무님의 계획을 듣고 싶습니다.

영속적인 기업 구조를 만드는 것이 중요합니다. 바이오텍에서 자금 조달이 굉장히 중요한데, 성과를 통해 자금이 선순환되는 구조를 만들어야 합니다. CFO 본연의 업무인 버젯팅이 제일 중요하고, 사업이 선순환되도록 새 먹거리를 계속해 찾아내야 하고, R&D나 BD(사업개발) 측면에서 라이선스 아웃만 할 게 아니라 라이선스 인도 진행해 새 파이프라인을 구축하는 것도 생각할 필요가 있다고 봅니다.

디앤디파마텍 임상 실패 후폭풍…기관 2,200억원 투자금 회수 고심 – 한국경제신문 김유림 기자 2/21/2023

디앤디파마텍의 기업가치에 큰 부분을 차지했던 파이프라인이 유효성 입증에 실패했다. 상장 계획에 브레이크가 걸리면서 대규모 투자를 단행했던 기관투자자들은 투자금 회수 전략을 고심하고 있다. 디앤디파마텍 역시 투자자 미팅을 진행하며 향후 계획을 논의 중이다.

21일 바이오업계에 따르면 디앤디파마텍은 파킨슨병 치료제 파이프라인 ‘NLY01’의 유효성 입증 실패 발표 이후 기존에 투자를 받았던 기관투자자 미팅을 돌고 있다.

디앤디파마텍은 장외에서 총 2200억원 규모의 자금을 유치했다. 2018년 시리즈A에 스마일게이트인베스트먼트, 인터베스트, LB인베스먼트, 마그나인베스트먼트, 옥타브 라이프사이언스 등이 190억원을 투자했다.

2019년 시리즈B에는 옥타브라이프사이언스, 스마일게이트인베스트먼트, 인터베스트가 1410억원을 투자했다. 2020년 진행한 590억원 규모의 프리IPO에는 프랙시스캐피탈, DS자산운용, 큐더스벤처스, 한국투자증권이 참여했다. 당시 기업가치는 약 6000억원으로 평가받았다.

디앤디파마텍이 고밸류로 평가받을 수 있던 배경에는 NLY01이 있다. NLY01은 글루카곤 유사 펩타이드-1(GLP-1) 기반의 후보물질이다. GLP-1은 장에서 분비되는 인크레틴 호르몬으로, 혈당이 높을 때 인슐린 분비를 증가시키고 혈당을 올리는 글루카곤 분비를 억제해 혈당강하 효과를 낸다. 체중 감량 효과도 낸다. 이 때문에 당뇨병은 비만치료제 연구에 활용되고 있다. 최근엔 퇴행성 뇌질환에도 효과를 발휘할 수 있다는 논문이 나오면서 관심이 커지고 있다.

하지만 디앤디파마텍은 미국 자회사 뉴랄리(Neuraly)를 통해 진행한 NLY01 글로벌 임상 2상에서 효능을 입증하지 못했다. 탑라인(topline) 데이터 분석 결과, 1차지표의 통계적 유의성을 확보하는데 실패했다.

기대 밖의 결과가 나오면서 거액의 투자금을 쏟아부은 기관투자자들은 당황해하는 분위기다. 디앤디파마텍은 지난 1월 기술성평가를 통과한 만큼 올 상반기 상장이 될 것이라는 기대가 높았다. 하지만 임상 2상이 틀어지면서 상장 차질이 불가피한 상황이다. 회사 측은 후속 파이프라인을 재정비해 상장에 도전하는 것에 무게를 두고 있다. A기관투자자 관계자는 “아직 회사 측과 논의하지 않았지만, 파이프라인을 재정비해서 상장 도전을 다시 할 것으로 예상한다”고 말했다.

B기관투자자 관계자는 “투자금 회수를 아예 못 하는 건 아니다”며 “주력으로 하려던 게 실패했으니, 투자한 밸류에이션에서 조금의 손실은 감수해야 될 것 같다”고 했다. 이어 “원래 계획보다 상장이 지연되는 건 흔한 일”이라면서 “회사와 논의를 해봐야 결정되겠지만, 결국 디앤디파마텍의 다른 파이프라인을 빌드업해서 상장을 노리는 전략이 유력하다”고 덧붙였다.

현재 디앤디파마텍이 가장 빠르게 유효성을 확인할 수 있는 파이프라인은 비만 및 비알코올성 지방간염(NASH) 치료제 ‘DD01’이다. DD01은 지속형 GLP-1·글루카곤(Glucagon) 수용체 이중작용제다. 주 1회 피하주사로 투여되는 제형이며, 미국에서 104명 규모로 임상 1상을 진행하고 있다.

디앤디파마텍은 이번 임상 1상에서 탐색적 유효성을 확인할 수 있을 것으로 기대했다. 디앤디파마텍 관계자는 “당뇨와 지방간 등 환자를 대상으로 임상 1상을 진행을 했기 때문에 유효성도 볼 수 있을 것”이라며 “탑라인 데이터 발표는 3월 말 예상한다”고 말했다.

디앤디파마텍, “삼수만에” 코스닥 상장 예비심사 통과 – 바이오스펙테이터 김성민 기자 12/21/2023

디앤디파마텍 (D&D Pharmatech)이 3번째 시도끝에 코스닥 상장 예비심사를 통과했다.

한국거래소 코스닥시장본부는 코스닥시장 상장위원회 심의의결을 거쳐 디앤디파마텍의 상장예비심사를 승인했다고 21일 밝혔다. 상장 주관사는 한국투자증권이다.

디앤디파마텍은 앞서 2020년 기술성 평가에서 통과한 이후 다음해 한국거래소에 상장 예비심사를 제출했지만 미승인 결과를 받았으며, 이후 다시한번 상장 예비심사를 청구했으나 또다시 고배를 마신 바 있다.

디앤디파마텍은 지난 2014년 설립된 회사로 GLP-1 수용체 작용제 (GLP-1R agonist) 약물을 기반으로 파킨슨병을 포함한 퇴행성뇌질환과 당뇨, 비만 등 대사질환 치료제를 개발하고 있다.

디앤디파마테그이 리드 프로그램은 GLP-1R 작용제 ‘엑세나타이드 (exenatide)’에 페길레이션을 적용한 ‘NLY01’로 파킨슨병 임상2상에서 1차종결점에 도달하지 못해 실패를 알렸다. 해당 세부 결과는 이번달 던셋뉴롤로지 (The Lancet Neurology)에 게재됐다. 그밖에 비알콜성지방간염 (NASH) 치료제로 GLP-1/GCG 이중작용제 ‘DD01’의 임상1상을 진행하고 있다.

디앤디파마텍은 시리즈 A 190억원, 시리즈 B 1410억원, pre-IPO 투자로 590억원 등 총 2190억원의 투자를 유치한바 있다.

D&D Pharmatech, a Korean biotech company, said it expanded its collaboration with the U.S.-based Metsera for new treatments.

This expansion includes amendments to a previously established agreement for an oral obesity treatment and the initiation of a new global technology transfer agreement for an injectable treatment targeting obesity and MASH (metabolic associated severe hepatopathy).

The original agreement covered the global technology transfer of D&D Pharmatech’s peptide oral technology, ORALINK™, applied to obesity treatments DD02S and DD03, and MET06 for 550 billion won ($412.1 million) in April of last year.

The updated agreement now includes the oral GLP-1/GIP dual agonist DD14 and oral amylin agonist DD07, increasing the total possible license out fee by an additional 220 billion won to a total of 770 billion won.

DD14 is being developed as an oral formulation to enhance patient convenience over Eli Lilly’s injectable obesity treatment, Zepbound, a GLP-1/GIP dual agonist.

DD07, an amylin receptor agonist previously approved for type 2 diabetes treatment, has shown potential for weight loss, especially when combined with GLP-1 agonists.

In a separate move, D&D Pharmatech and Metsera have also entered into a new agreement for the global license of the injectable triple-G (GLP-1/GIP/GCG triple agonist) DD15, valued at approximately 280 billion won.

DD15, leveraging D&D Pharmatech’s long-acting technology, aims to offer multifaceted benefits such as increased satiety, improved glycemic control, and enhanced fat breakdown, showcasing its potential not only as an obesity treatment but also for MASH.

D&D Pharmatech will continue preclinical development necessary for Investigational New Drug (IND) submissions, while Metsera will support all related costs, promising stable revenue generation for D&D Pharmatech beyond milestone payments.

“This expansion of the technology transfer items is believed to be the result of the mutual trust demonstrated through the joint research and development process between the two companies over time,” D&D Pharmatech CEO Lee Seul-ki said. “Notably, based on D&D Pharmatech’s early-stage material research and development know-how and Metsera’s substantial financial support, we are committed to doing our best to grow into a leading company in the next-generation obesity treatment market by simultaneously advancing multiple product groups into clinical trials.”

Funded with $350 million from top-tier VCs and led by a veteran pharma CEO, a new obesity startup called Metsera has been quietly building plans to get multiple drugs into the clinic over the next two years, Endpoints News has exclusively learned.

Metsera’s CEO is Clive Meanwell, the former chief executive of The Medicines Company. The company was incorporated in 2022 by Population Health Partners, an investment firm started in 2020 by Meanwell and former Pfizer CEO Ian Read.

Operating in stealth mode, Metsera has in-licensed six obesity drug candidates from a Korean biotech, acquired a London-based biotech, and is targeting up to seven IND filings over the next 12 to 24 months. Endpoints pieced together Metsera’s operations in the red-hot weight loss space through US and global legal filings, Korean press releases that outline the licensing deals, recent job postings, and an in-development-but-public-facing version of the startup’s website. (After Endpoints reached out to Metsera, a password-protected login was added to access the site.)

The young company has raised what could be one of biotech’s biggest funding rounds of 2024 from some of biotech’s highest-profile investors. The website describes Population Health and ARCH Venture Partners as its founders, with additional investors including GV, F-Prime Capital, Exor Ventures, Mubadala, Newpath Partners, SoftBank, the Abu Dhabi Investment Authority, and Americo. Metsera has raised $250 million along with “an additional $100 million committed from new and existing investors,” according to a recent job opening description reviewed by Endpoints.

Endpoints reached out to learn more about the startup from several of Metsera’s leaders and backers — all of whom declined to comment or did not respond.

On its draft website, Metsera describes itself as a “clinical-stage therapeutics and health technology company committed to serving customers who want to lose weight and health systems which support them.”

“We are advancing the next generation of medicines to eradicate obesity for tens of millions of people,” the website says, adding they are focusing on combining incretin and non-incretin medicines.

It’s one of many new startups aiming to capitalize on the breakthrough success of GLP-1 drugs from Eli Lilly and Novo Nordisk. Smaller startups with early clinical success have become some of biotech’s hottest companies: Roche paid $2.7 billion for Carmot Therapeutics, Viking Therapeutics has soared past an $8 billion market capitalization off promising data, and the privately held startup Aardvark Therapeutics is planning to raise up to $200 million in a possible IPO, the Financial Times recently reported.

Metsera strikes pipeline deal with Korean biotech

Meanwell served as CEO for roughly two decades at The Medicines Company, which Novartis bought for $9.7 billion in 2020. Shortly after that deal closed, Meanwell launched Population Health, which has also incubated the asthma-focused biotech Areteia Therapeutics, which launched in 2022 with a $350 million Series A.

The obesity drug candidates Metsera has licensed come from a South Korean biotech called D&D Pharmatech. The two companies announced an initial licensing deal last April around three assets: an oral GLP-1 agonist called DD02S, an oral GLP-1/GCG/GIP, or “triple G,” agonist called DD03, and MET06.

On March 18 of this year, the two announced an expanded deal to license DD07, an oral amylin receptor agonist, and DD14, an oral GLP-1/GIP receptor dual agonist. Metsera and D&D simultaneously announced a second deal to license an injectable triple-G candidate called DD15, planning to enter clinical trials in the first half of 2025, according to D&D Pharmatech’s Korean press release, which also calls out DD15’s potential to treat the liver disease MASH. Combined, the deals are potentially worth over 1 trillion won ($739 million) in milestone payments to D&D.

D&D CEO Seulki Lee declined to comment, citing Metsera’s stealth status, and said the news was intended to be released only for the Korean audience. In addition to the Korean-language press release, Endpoints also found an English translation of a Korea Biomedical Review story reporting on the transactions.

Other key Metsera leaders include chief financial officer Gbola Amusa, formerly chief scientific officer of the investment bank Chardan, chief scientific officer Brian Hubbard, and chief medical officer Steve Marso, according to Metsera’s site.

Stephen Bloom and James Minnion are also respectively listed as senior vice president and vice president of R&D. The two previously ran Zihipp, a tiny London-based startup that Metsera acquired in 2023, according to its site. Bloom researched gut hormones like GLP-1 in the 1980s and co-founded Zihipp with Minnion in 2015 to treat obesity.

“I am presently working to further exploit gut hormones for weight control in a side effect-free, convenient therapeutic — one that, if desired, an individual could use for a lifetime,” Bloom says in a quote on the website. “I joined Metsera because the company has the skill and ethos to successfully bring a family of these much-needed therapeutics to fruition.”