만약 이삼평이 바다를 건너지 않았다면, 이런 세계사 교류는 일어나지 않았을 것이다. 도자기 수출을 통해 축적한 부를 바탕으로 근대화를 이룬 일본이 결국 공격적으로 변했다는 비판도 있다. 이삼평 잘못이 아니다. 이는 산업을 ‘미천한 일’로 여기고 권력 투쟁에 몰두해 조선의 ‘이삼평’을 육성하지 못한 한국 측에 책임이 있다. 오히려 일본이 한국 도예가 이삼평을 도자기의 조상으로 칭송한 것에 감사해야 한다. 정치적 투쟁에 정신이 팔려 여전히 무시당하는 미래의 ‘이삼평’이 나올지도 모른다. 도조 이삼평이 고향으로 돌아가지 않은 데에는 분명 이유가 있을 것이다.

과연 이 말이 맞을까?

신한균 사기장님은 “신의 그릇”, “우리 사발 이야기”, “고려 다완” 등의 책을 집필하셨고 계속해서 도자기와 책을 짓고 계십니다.

저는 개인적으로 만화를 그리 좋아하지 않습니다. 그보다는 그냥 소설을 더 좋아합니다. 보이지 않는 것이 저에게 더 좋은 것 같아요. 그런데도 윤태호 작가님을 소개하고자 하는 것은 이 분이 제가 평소에 생각하던 만화가와 좀 다른 분이라는 걸 발견했기 때문입니다. 윤태호 작가님을 발견한 건 물론 드라마 ‘미생’ 때문이었습니다. 이 작품이 윤태호님이 그리신 웹툰을 그대로 따온 것이라는 걸 안지도 벌써 10년이 훌쩍 지났네요. 드라마가 2014년에 나왔으니까요.

그 이후에도 윤태호님이 쓰시는 여러 작품들이 세상에 나왔고 좋은 반응을 보였습니다. 한 편을 히트하기도 쉽지 않은데 이렇게 계속해서 결과를 낸다는 건 이 분이 뭔가 다르다는 것이기도 하고 아마 새로운 세상인 지금과 어떤 면에서 맛닿아 있기 때문일 것 같습니다.

제가 윤태호 작가님을 좀더 자세히 알았다고 생각한 건 유튜브 장강명 작가님과의 두번의 대담 때문이었습니다. 오늘은 그 얘기를 해 보려고 합니다.

먼저 1부에서는 헤르만 헤세의 ‘싯다르타’와 니체의 ‘차라투스트라는 이렇게 말했다’ 해설서에 대한 얘기에 주목을 했습니다.

윤태호 작가님께서 독일 작가인 헤르만 헤세가 평생 청춘에 대해 글을 쓰셨다고 그 부분이 인상적이었다고 말씀을 하시네요. 자기는 청춘에 대한 글을 쓰려면 그 나이 대의 사람들을 계속 관찰해야 한다고 생각해 오셨다고 합니다. 그런데 헤르만 헤세를 보면서 그 생각이 깨졌다고 해요. 나이와 상관없이 어떤 생각을 갖느냐가 바로 청춘이냐 아니냐를 결정한다는 생각이 드신거죠.

헤르만 헤세의 싯다르타에서는 싯다르타가 어느 여인을 만나서 아이를 갖게 되는데 그 여인은 죽고 아들이 싯다르타에게 와서 같이 살게 되면서 이루어지는 이야기라고 합니다. 제가 이 책을 읽지 않은 상태여서 그냥 윤태호님이 말씀하신 걸 적고 있는데요 그러면서 싯다르타는 수련을 하고는 있지만 정작 아들에게는 꼰대같은 말을 하며 결국 아들이 떠나게 된다고 하네요.

이 부분은 책을 읽어봐야 할 것 같습니다.

두번째 책은 니체의 철학소설 ‘차라투스트라는 이렇게 말했다’의 해설서입니다. 니체의 철학 전체를 알아야 이 소설을 이해할 수 있다고 하는데요 그래서 윤태호님은 이 해설서를 찾아서 읽게 되었다고 합니다. 여기에서 주로 얘기하는 것이 낙타에 대한 얘기입니다. 낙타는 우리 일반인을 말하죠. 관습과 교육으로 우리 일반인들은 짐을 지고 살아가고 있는데요 낙타가 힘겹게 길을 가다가 갑자기 뒤를 돌아볼 생각을 하게 됩니다. 그래서 돌아보니 정작 짐이 없었다는 것이죠. 결국 낙타는 관습과 교육으로 지어진 사회적 규범을 지고 살아가고 있었다는 것입니다. 윤태호님은 ‘뒤를 돌아볼 수 있는 낙타가 되는 것’ 여기에 대해 말씀을 하셨습니다. 만약 나의 뒤를 돌아볼 수 있다면 그런 낙타라면 행복한 것이다.

2부에서는 책보다는 윤태호 작가님이 유명세에 대한 얘기를 하시고 계시는데요. 작가는 자신의 소설을 절대 다 알 수 없는데 하도 많은 강연을 하다보면 점점 순화가 되면서 원래 생각하지 않았던 이야기를 하게 된다고 하세요. 한번은 자기가 아주 좋아하는 MC분과 얘기를 한 적이 있었는데 그 분이 원하는 답을 말하려고 노력하는 자신을 발견했다는 이야기를 하십니다.

어떤 MC인지는 말씀을 하지 않으셨지만 제가 보기엔 손석희 아나운서의 JTBC에 나가서 말씀하신 걸 얘기하는 것 같습니다.

그래서 더이상 강연을 하거나 하지 않으려 한다고 하시네요. ‘우물을 파는 사람’에 대해 얘기를 하시고 계십니다.

저도 블로그에 글을 쓰고 브런치 스토리에 소설과 에세이를 쓰면서 ‘나는 지금 왜 이 글을 쓰고 있지?’라는 질문을 끊임없이 하고 있는데요. 일단 경험을 하고 싶은게 있는 것 같습니다. 저는 호기심 광이거든요. 해봐야 아는 게 분명히 있다는 주의여서 경험론적으로 잘되든 망하든 간에 해봐야 한다는 지론입니다.

윤태호님의 두편의 인터뷰를 보면서 노력을 굉장히 많이 하신다는 걸 알게 되었습니다. 어떤 작품은 5년간 쓰신 적이 있는데 쓰다보니 캐릭터의 나이가 혼동이 되더래요. 그래서 연보를 쓰시기 시작했다고 합니다. 1940년대 부터 현재까지 각 캐릭터들은 어떤 사건을 어떻게 경험했는지? 이걸 알면 대사가 나온다고 하네요.

그리고 네이버 뉴스 검색을 통해서 일정 시간대의 뉴스를 검색하시고 관심이 가는 주제에 대한 책은 필사를 하시고 또 인터뷰도 하시면서 굉장히 오랜 동안 천착하시는 것을 알게 되었습니다.

이걸 업으로 하는 사람은 이렇게 사는 것 같습니다. 두번째 인터뷰에서는 작가로서 작품을 대하는 자세에 대해 더 많은 말씀을 해 주셨는데 아무래도 장강명 작가님 자신이 작가이시다보니 대화가 좀더 자연스럽게 이루어진 게 아닌가 싶어요.

전 글로 인터뷰를 하는 걸 읽으면서 보통 그 분에 대해 판단을 했었는데 이렇게 유튜브를 통해서 인터뷰를 한 걸 보니까 어쩌면 더 날것의 그대로를 조금은 더 가깝게 알 수 있지 않나? 하는 생각이 들어서 유튜브 인터뷰도 자세히 들어보고 찾아보려고 합니다.

요즘은 유튜브에 AI 관련 영상이 엄청나게 알고리즘에 뜨더라구요. 그래서 검색어를 ‘책’으로 했는데도 AI가 글을 쓴다는 둥, 작가가 AI와 협업을 어떻게 한다는 둥, 뭐 이런 쓸데없는 얘기들이 너무 많은 거에요.

아니, AI는 그냥 도구일 뿐인데 왜 이리 일반화가 많은건지 원…

지금 제대로 뭔가를 하려는 분들은 이런 말을 하기보다는 뭔가 창작을 하고 있으시겠죠.

윤태호님의 영상을 들으며 작가 정신에 대해 배우게 된 것 같아서 감사하게 생각합니다. 윤태호님의 좋은 웹툰이 더 많이 나오면 좋겠다고 기대를 해 봅니다.

브런치 작가로 글을 쓰기 시작한지도 이제 한달이 되어 가네요. 이번 주는 월요일이 콜롬부스 데이 혹은 인디지너스 데이라는 휴일이었고 목요일에 드디어 아내가 한국에서 귀국을 했습니다. 4주간 한국에 머물렀으니 좀 오랜만에 다시 만났죠. 오자마자 저도 아주 분주해 집니다.

브런치 얘기를 먼저 좀 하려고 합니다. 원래 브런치 작가로 신청을 할 때 제가 7가지 주제로 글을 쓰겠다고 했어요. 그래서인지 바로 승인이 났고 그 약속을 지켜야 겠다는 생각을 하게 되었어요. 그래서 처음에 그 주제로 7개의 브런치북을 만들고 연재를 했죠. 그런데, 그렇게 하니까 안되겠는거에요.

그래서 두개의 소설만 남기고 모든 글을 다시 내리게 되었습니다. 그러다가 하나의 메거진 북과 하나의 에세이 브런치 북을 또 중간에 시작을 했는데, 이런 식으로 하니까 안되겠다는 생각이 들었습니다. 하나를 먼저 잘 끝을 내야지 이런 식으로 해서는 안되겠다 싶어서 지금은 ‘비가내리네:복사중창단”글을 일단 쏟아내는 중입니다. 사실 다 써 놨거든요. 그래서 일단 밀어내기식으로 이 소설을 끝을 먼저 내기로 했습니다.

소설쓰기에 매진을 하게된 계기는 사실 생텍쥐페리의 영향이 컸습니다. 생텍쥐페리가 비행조종사이면서 소설가였고 마지막까지 비행조종사로 생을 마감했다는 소설같은 이야기를 알게 되고 매료되었습니다. 저도 바이오텍 연구원으로서 생을 마감하고 싶은데 여기에 저의 이야기를 남겨야 겠다는 생각을 하게 되었습니다. 그래서 되든 안되는 열심히 쓰고 있는 중입니다.

그리고 또 한분이 저에게 힘을 주시는데요. 오늘 그 분을 소개하려고 합니다. 그분은 바로…

김호연 작가님

이십니다. 우연히 김호연 작가님의 ‘불편한 편의점2’를 아내가 보스턴에 사는 다른 분으로 받았다고 하면서 주는거에요. 그 책을 거의 며칠만에 다 읽었던 것 같습니다. 그리고 몇번을 더 읽었죠. 처음에는 내용 위주로 읽었다면 두번째 읽을 때는 표현 위주로 읽었고 세번째 읽을 때는 “이 작품을 김호연 작가님이 쓰실 때 어떤 고민과 감정을 가지고 쓰셨을까?”를 질문하면서 책을 읽은 것 같아요.

그렇게 불편한 편의점2를 먼저 읽고 나니까 이것의 전편인 ‘불편한 편의점’이 대체 어떤 내용이었는지 너~무 궁금한 거에요. 그래서 이번에 한국에 간 아내에게 이 책을 사달라고 했죠. 드디어!! 받았습니다.

그래서 바로 쌩하고 다 읽었습니다. 참 쉽게 읽어지게 잘 쓰십니다. 시나리오 작가님이여서 그런지 대사도 엄청 많고요. 그리고 참 뭔가 울림이 있더군요. 독고에 대한 서사를 읽으며 독고가 마치 저같다는 생각을 했습니다.

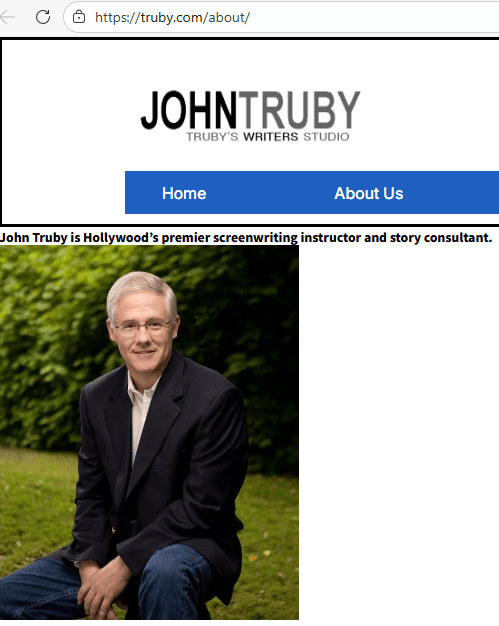

“인생을 바꿀 시나리오를 써라. 그것을 팔지 못하더라도 최소한 당신의 인생은 바뀌었을 것이다.” 할리우드 유명 스토리 컨설턴트 존 트루비의 말이라고 합니다.

김호연 작가님이 존 트루비의 말을 가슴에 새기고 글을 쓰셨다고 하는군요. ‘나의 인생을 바꿀 소설’ – 저는 지금 그것을 쓰고 있는 중입니다. 처음에는 AI의 도움을 받아서 썼었어요. 그러다가 다 지워 버렸습니다. 그리고 다시 시작했습니다. 제 얘기가 아니라고 느꼈거든요. 나의 인생 서사여야 한다고 생각했습니다. 정말 나의 서사.

지금 두개의 소설을 쓰고 있는데요 하나는 고등학교 때의 저의 서사를 가지고 10년의 서사를 쓰는 중입니다. 그게 바로 ‘비가내리네:복사중창단”이고요. 두번째는 mRNA 백신 연구원이 된 저의 서사를 쓰는데 그것이 “가지 않은 길: mRNA 백신 연구원”입니다.

이걸 써서 브런치북 프로젝트나 나중에 기획출판으로 내려고 생각하고 일단 쓰고 있습니다. 처녀작이니 잘 안되겠죠. 김호연 작가님도 20년간 무명이셨다고 하고요 5권을 쓰셨습니다. 자기의 이야기를 담으려고 하셨다고 하고요. 이 불편한 편의점에도 자기의 이야기가 있습니다. 어머니의 이야기죠.

소설을 직접 써 보니까 배우는 게 있더군요.

과거의 트라우마나 경험들이 희미해져 있었는데 그게 다시 선명하게 정리가 된 것이 가장 좋았던 것이 아닐까 하고 생각합니다. 일단 글을 쓰니까 글이 나가더군요. 전 원래 글을 잘 쓰는 사람도 아니고 악필에 가까운데 3년간 블로그를 쓰다보니 글을 자판으로 이렇게 두들기는게 아주 익숙해 진것 같습니다. 이제는 글을 쓸 때, 특별히 생각을 미리 하지 않아도 어느 정도 구조를 잡으면 글은 쓸 수 있는 것 같아요.

다만, 문제는 저의 어휘력이 상당히 많이 딸린다는 느낌을 가지는 점입니다. 이걸 원래 아주 오래 고민을 했었는데 그건 “서울 자가에 대기업 다니는 김부장 이야기”를 쓰신 송희구 작가님의 글을 보면서 희망을 얻었어요. 그냥 쓰신 느낌이더라고요. 정제된 것이라기 보다는 날 것의 글이라고 할까요?

그래서 생각했죠.

“이 정도의 서사라면 나도 나의 이야기를 쓸 수 있겠다!”

그래서 저에게 글을 쓸 수 있게 해 주신 생텍쥐페리, 김호연님, 송희구님께 모두 감사를 드립니다. 이렇게 계속 20-30년을 소설을 쓸 수 있다면 참 좋겠다는 생각이 듭니다. 그리고 제가 사는 매일 매일을 새롭게 해 줍니다. 소설쓰기가 말이죠.

저의 삶이 소설이 되고 소설같은 삶을 제가 산다는 느낌이랄까요?

저는 어차피 은퇴는 하지 않기로 했기 때문에 제가 미국 회사에 다니면서 겪게 되는 다양한 경험과 좌절, 어려움, 극복의 이야기들을 이렇게 소설이라는 형식으로 서사를 남기려고 생각합니다. 그러다 보면 최소한 자녀들에게라도 전달이 될 수 있겠죠.

아름다운 밤입니다. 돌아오는 월요일에 눈이 많이 온다고 하네요. 눈을 좋아하는 저로서는 고마운 생각이 듭니다.

우와! 시간이 정말 빨리 가는군요. 벌써 1월 19일이라니요! 너무 마구 가는 거 아닌가요? 시간?

불행인지 다행인지 오늘이 휴일이라서 좀 쉬었어요. 정말 천만다행입니다. 지금부터 이 얘기를 좀 하려고 합니다.

막내따님에 대한 얘기에요. 대학교 2학년을 이수 중이신 공주님은 이번 학기에 뉴저지에 있는 어느 제약회사에서 6개월간 co-op을 하시기로 결정을 하셨습니다. 어제 모셔다 드리고 왔습니다. 차와 함께요.

출발 전날까지는 너~무~ 좋았습니다. 큰 사위가 와서 같이 도와주는데 차에 짐을 잘 싣고 편안히 잤습니다. 그리고 아침을 맞이했죠. 예정 시간이 막내와 저는 기분좋게 출발을 할 수 있었습니다. 출-바-알~~!! 뿌뿌!!

그런데, 차에 기름이 없더군요. 먼저 기름을 넣었어야 했는데 기름 넣는 걸 잊었네?

그래서 근처 주유소로 갔습니다. 충만하게 채웠죠. 음…됐어. 아주 좋아….

하고 돌아서는데 ‘엥?’ 차의 오른쪽 뒷바퀴가 주저앉은 걸 발견하게 됩니다. ‘헐!’

그래서 부랴부랴 – 이 날이 일요일 오전이니 연 곳이 많지가 않았어요 – 어느 autobody shop에 갔는데, 흑인 아저씨 혼자 가게에 앉아있고 타이어는 안한답니다. 아흑. 그래서 다시 5마일 멀리 있는 곳에 먼저 따님께 전화로 오늘 하는지 확인을 해 달라고 하고 컨펌을 받고 출발을 했습니다. 로컬로 천천히 가고 있는데 우리 사정을 모르는 뒷차가 얼마나 빵빵 거리는지 비켜줬죠. 가라 가!!

다행히 잘 찾아갔습니다. 물었더니, 5분만 기다리라고 해서. 그런 줄 알았는데, 왠걸?? 1시간을 기다렸네요~~!!

앞에 3대가 있더라구요. 평일이었으면 제 성격에 그냥 딴데로 가는데 일요일이라서 갈 데가 없잖아요. 하염없이 기다림….그리고 얼마나 더 기다려야 하냐니까 지금 막 한다고 바퀴를 떼어 냈더군요. 바퀴는 다행히 이상이 없고 너무 오랜동안 운전을 안해서 바퀴에 바람이 빠진 거라고 하더군요. 그래서 $70을 지불하고 차를 다시 몰고 이제 정말 출발을 했습니다. 눈이 오기 시작하더군요. 그래도 어떠겠어요? 2시간 이상을 이미 지체한 상태라 마음이 급했습니다. 그래서 열심히 달렸습니다. I-90 마지막 휴게소에 가서 빅맥하고 커피 한잔 잽싸게 먹고 다시 걍 달렸죠. 3시 반에 결국 뉴저지 H-Mart에 도착을 합니다. 우리 공주님이 시장을 보셔야 해서요. 그래서 이래 저래 쫓아다니다가 장 본 건 차에 다시 싣고 옆에 있는 돼지쏜데이라는 돼지갈비 집에 갔죠. 여기 참 맛있어요. 이것 저것을 늦은 점심이자 저녁으로 4시에 먹고 목적지로 향했습니다.

다시 눈이 오더군요. 이야. 가는 날이 장날이라고 정말 눈이 오는 날을 택했네요. 고마워요 따님!!

우여곡절 끝에 아파트에 도착했습니다. 눈이 오고 있기는 했지만 일단 도착은 했으니 얼마나 다행이겠냐구요? 다행히 제가 마지막 선견지명은 있어서 8시반 비행기를 예약해 뒀습니다. 가장 늦은 보스턴 행 비행기인데 아파트에 도착했더니 9시 10분에 오랍니다. 40분 delay. 그래도 짐 내리고 아파트에 따님과 그 분의 차를 내려 놓고 우버를 불러서 출발을 했죠. 스윗한 우리 공주님께서 저에게 멋진 허그를 하사해 주셨습니다. 넘~~! 고맙다고요. 땡큐!

그리고 공항에 도착한게 7시에 들어가서 게이트까지 갔는데 다시 9:26으로 delay하더니 비행기가 안 왔다고 더 기다려야 한다고 해서 결국 9:46에야 비로소 보딩을 했습니다. 참 비행기가 도착하자 내리던 사람들 표정이 피곤해 보이더군요. 비행기를 타고 나가는데, 비행기가 안가요. 그러더니 뭐 로터가 수리해야 한다 만다 하면서 비행기에서 거의 2시간을 체류했고 결국 11시반에 비행기가 나르샤~~! 보스턴에 다음날 0시 30분 (대전발 열차도 아니고 원) 에 랜딩을 했습니다. 눈이 많이 왔더군요. 그래도 착지가 끝내줬습니다. 아주 스무스했습니다.

그런데, 착지 한 이후에 또 기내 방송이 나오더군요.

게이트에 눈이 많이 와서 눈을 치워야 해용!!

음…그래서 다시 30분을 게이트에 못가고 활주로에 있었어요. 와. 그 와중에도 밖을 봤는데 그 시간에 일하는 분들이 밖에 나오셔서 전광판 잘 보이게 닦고 계셨고 저 다른 쪽 활주로에는 눈치우는 트럭들이 일렬로 줄지어서 길을 닦고 있는데 마치 기차 같아 보였습니다. 이런 늦은 시간까지 열심히 일해 주시는 모든 분들께 정말 감사. 꾸벅.

새벽 1시 넘어서 다행히 짐은 없으니 맨몸으로 그대로 택시를 탔습니다. 평소같으면 우버를 타야 했지만 우버도 이런 날은 팁을 많이 줘야 하니 택시가 괜찮아 보였습니다.

택시 타고 가는데 또 눈이 오더군요. 택시가 스케이트를 타더라구요. 왼쪽으로도 갔다가 오른쪽으로 갔다가.

가운데로 가면 되잖아!!

우리 집은 오르막이 있어요. 그래서 옆으로 다른 낮은 길로 해서 나가시라고 하고 저는 좀 걸었습니다.

2026년 붉은말의 해가 시작한지 이제 보름 정도가 지났습니다. 보통 새해가 되면 지난해를 분석하고 새해에 무엇을 할지를 적곤 했는데, 올해에는 아직 이 일을 하지 않고 있습니다. 게으름이 주 요인이겠지만 더 큰 이유는 2년후로 다가온 60세 즉 환갑에 대한 생각이 좀 복잡해졌기 때문입니다.

환갑: 60갑자가 한바퀴 돈다는 이 나이는 우리 할아버지 세대 때에는 곧 있으면 죽을지 모른다는 생각으로 아주 크게 잔치를 해 드렸었어요. 60세까지 사시느라 고생하셨고 대단하세요 – 뭐 이런 느낌이었죠. 그러다가 우리 아버지 세대 때에는 수명이 늘어나면서 환갑잔치를 하면 욕을 먹는다고 해서 대부분 여행을 가시곤 했습니다. 그리고 보통 70세가 되었을 때 즈음에 잔치를 하거나 가족여행 같은 걸 다녀왔죠. 저희 세대가 100세 시대라고 하데요? 전 잘 모르겠어요. 전 환갑을 할아버지 때의 것과 아버지 때의 것을 합쳐서 디자인을 해야겠다고 생각을 했습니다. 그래서 생각한 게 엔딩노트 (Ending Note) 입니다. 즉, 죽음을 준비하는 리스트를 만든다는 것이죠. 저의 버킷리스트 중 하나이기도 합니다.

69세의 스나다 도모아키라는 화학회사 임원이 말기암 판정을 받으면서 시작한 이야기인데 막내딸이 영화 전공이어서 아버지의 말기암 판정부터 마지막 돌아가시기까지의 과정을 필름에 담았습니다. 스나다 도모아키는 그냥 죽음을 맞지 않았습니다. 자신이 마지막에 하고 싶은 일을 리스트를 정한 후 그걸 모두 실행하고 숨을 거둡니다.

이걸 생각하면서 저는 ‘내 60세 생일을 엔딩노트를 실현하는 해로 해야겠다.’라고 생각을 해서 지금 그 일을 하나씩 진행하고 있습니다. 버킷리스트를 이루는 것이죠. 제가 지금까지 버킷리스트가 꽤 긴데요. 지금까지 62개입니다. 좀 길기는 하지만 지금부터 시작해서 언제가 될지 모르지만 이 버킷리스트를 하나씩 깨려고 생각하고 있습니다.

이렇게 두개의 소설이 연재 중에 있습니다. 대략 5-15분 정도가 꾸준히 라이킷을 보내 주시네요. Threads에도 링크를 걸어서 소개를 하고 있습니다. 그리고 이외에도 무료 커리어코칭을 꾸준히 하고 있죠. 올해에는 공동체로 만들 생각인데 코칭 받으시는 분들이 호응을 해 주시고 계셔서 첫 공동체는 무난히 만들어 지지 않을까 하고 생각합니다.

오늘부터 ‘온고지신’이라는 글타래를 시작하려고 해요. ‘부러우면 지는거다’를 시작하던 때 같은 기분이 드는데요. 사실 부러우면 지는거다 시작할 때, 전 그 글이 계속 길어질지 전혀 생각을 못했거든요. 그런데 하나를 쓰기 시작하니까 계속 이어지더라고요. 지금까지 75분의 롤모델을 찾았습니다. 이 분들을 한분 한분 찾으면서 제가 인생을 어떻게 살아야 할지 배웠다고 할까요?

온고지신은 옛것을 알고 새것을 안다 혹은 배운다. 이런 뜻의 한자어입니다. 제가 MZ세대를 향해 커리어코칭을 해야겠다는 생각을 하게 되었는데 아무래도 MZ세대들이 1980년대 이후에 출생한 세대이다 보니 그 이후에 대해서는 좀 알지만 그 이전에 중요한 이유 – 예를 들면 왜 우리 5060이 꼰대가 되었나? 꼰대가 될 수 밖에 없었나? – 뭐 이런 걸 좀 자세히 모르는 느낌이 들더군요. 그래서 우리 앞 세대가 이랬어요. 를 좀 써야할 필요를 느끼게 되었습니다. 이걸 써놓으면 AI가 언제부턴가 퍼다가 MZ분들께 나눠줄지도 모르니까요. 포브스코리아에 2018년에 나온 글이 있는데 여기에서부터 쓰려고 합니다. 그러니까 IMF 이후부터 글을 쓰려는 거에요.

한국 경제의 혁신은 사실 김대중 대통령 때부터 라고 생각합니다. IMF 국제금융구제라는 국가존망의 위기 속에서 1982년부터 1985년까지 군사정권을 피해 미국에 체류한 경험이 있던 김대중 대통령은 대통령이 되자 마자 이런 기조를 말합니다.

민주주의와 시장경제

시장경제에서 혁신주도성장을 설파하셨고 이때 말씀하신 것이 “벤처기업 육성”이었습니다. 1997년에 취임하자마자 당시 장외시장이었던 코스닥을 1999년에 벤처기업 상장시장으로 업그레이드 시켰죠. 요즘 스타트업이라고 부르던 것을 당시에는 벤처기업이라고 불렀습니다. 벤처 (모험) 이라는 뜻처럼 모험을 해야 한다는 것이었습니다.

대기업은 구조조정의 대상이었어요. IMF가 일어난 원인이기도 했고요. 대기업은 국가에서 주는 돈을 이용해서 혁신을 하지 못했죠. 그래서 스타트업 육성 정책에 강한 드라이브를 걸었습니다.

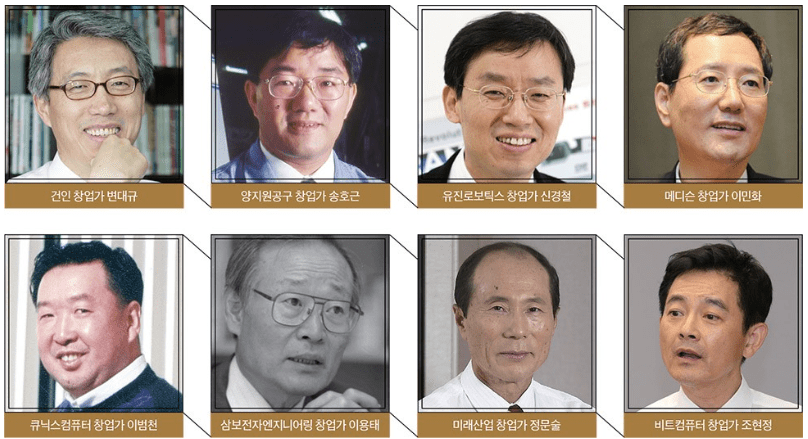

그런데, 한국 스타트업 역사는 이보다 더 전이에요. 1980년 삼보컴퓨터

여기가 시작으로 이어집니다. 그 오랜기간 준비했던 기업들이 코스닥에 속속 상장하면서 엄청난 혁신의 주역이 되었죠. 그러니까 거의 20년 미리 준비한 기업들이 실제로 정부의 벤처육성 정책의 열매를 따먹습니다.

1995-1996년에 월드 와이드 웹 (World Wide Web)이라고 부르는 인터넷 통신망이 깔린 덕택에 인터넷 공모주 열풍이 불었습니다. 스타트업 기업 아무곳이나 인터넷 공모를 통해 투자금을 손쉽게 모았죠. 그때에는 그랬죠.

전 2000년에 벤처캐피탈 (창업투자회사)에 들어가서 2003년까지 바이오 벤처기업과 IT, 정보통신, 영화, 게임 등의 전반적인 스타트업 현실을 목도했고 피부로 경험했습니다. 1995년말에 벤처기업협회가 설립됐어요. IMF가 나기 2년 전입니다.

바이오니아의 박한오 대표도 생명공학연구소에서 창업해서 지금까지 살아남은 벤처1세대이시죠. 작고하신 정문술 미래산업 대표께서는 스타트업 육성을 위해 KAIST 등에 거액의 기부를 하신 분이시기도 하십니다. 얼마나 힘드셨는지 자살직전까지 농약을 먹고 죽으려고 했다는 일화도 있습니다. 그리고 이민화 메디슨 대표가 있으셨고 이 분들은 스타트업 뿐만 아니라 코스닥 상장 후 벤처캐피탈 회사를 만들어서 자기들만이 아닌 후배 기업들을 키워냅니다. 지금은 없어졌지만 무한창업투자가 있었고 삼보창업투자가 있었고 동원창업투자, KTB, 한국기술투자 등 메이저 벤처캐피탈 들이 있어서 스타트업 육성을 도왔죠.

작고하신 김대중 대통령은 고졸이십니다. 상고를 나오시고 원래 사업을 하시다가 민주화 운동에 뛰어드신 케이스셨죠. 사업이라는 게 어떤 건지를 이미 경험하신 분이셨어요. 미국에 계시던 3년은 나스닥의 업다운이 있던 해입니다. 미국 최초의 바이오 기업이라고 불리는 제넨텍이 1983년에 나스닥 상장을 하는데 그 때 하지 못했으면 망했을 수도 있다고 합니다. 곧이어 나스닥 시장이 폭락했기 때문이죠.

그렇게 어렵다가 1990년대 미국 클린턴 행정부가 국방자산을 민간에 풀면서 IT 혁명이 일어나고 그것이 결국 1990년대말에서 2000년대초 닷컴혁명까지 이르게 됩니다. 바이오 기업들도 이 때 상당히 올라갑니다. 암젠, 길리어드, 버텍스 등이 이 때 성장한 기업들입니다.

한국의 경우 김대중 대통령이 IMF 이후 대통령이 되신 건 요즘말로 정말 타이밍이 미쳤다고 봅니다. 1980년대부터 1990년대 말까지 20여년의 나스닥 흐름과 미국경제 혁신이 스타트업 혁명인 것을 알고 경험했을 뿐 아니라 사업을 한 경험이 있는 대통령이셨어요.

물론 2000년대 초에 닷컴 붕괴를 맞습니다. 그러나, 1세대는 닷컴 붕괴 이후에도 계속 생존하며 꾸준히 살아남았습니다. 지금 AI 시대가 왔다고들 말합니다. 그런데 지금 왔을까요? 설마?

이미 다음카카오의 전신, 다음커뮤니케이션에서 분사한 다음소프트가 바이브컴퍼니가 되고 지금 AI 혁신의 여러 혁신의 중심에 있습니다. 송길영 작가님이 바이브컴퍼니가 다음소프트일 때 부사장이셨죠. 그리고 박현영 소장님도 바이브컴퍼니 연구원이셨고요. 다음에 이재웅 대표님과 다음에 대해 좀 얘기하려고 합니다.

이 소설은 40편까지 이미 다 썼습니다. 정말 미친듯이 썼네요. 일단 매주 한편이나 두편씩 서서히 방출할 생각입니다. 이 소설은 저의 자전소설입니다. 10대의 저와 40대의 제가 함께 늙어가는 이야기를 시도해 보는 중입니다. 자녀를 키우고 나니, 이제야 저의 어린 청소년 시절과 화해할 준비가 되었습니다. 그리고 이해하기 시작했습니다. 그 때 보았던 어른들의 세계를….

몇일 전에 한두 차례에 걸쳐서 글을 쓰기는 했는데, 올해 크리스마스 시기에 일을 좀 저질렀습니다. 브런치 작가에 지원을 해서 이틀만에 (사실 크리스마스는 휴일이니까 하루만이죠) 등원이 되었고 지금까지 4개의 브런치북을 연재하기 시작했습니다. 브런치북을 신청할 때 어느 주제로 할지에 대해 쓰는 난이 있는데 저는 6가지 주제에 대해 쓰겠다고 했고 일단 이 6가지 주제에 맞게 브런치북을 쓸 예정입니다. 이것도 하나의 약속이니까요.

저의 브런치 스토리는 “보스턴임박사“입니다. 제 블로그 제목이기도 하지만 한인 과학자 분들과 만나면 모두들 저를 임박사라고 부르고 서식지가 보스턴이다 보니 자연스럽게 “보스턴임박사”가 제 부캐가 되었습니다. 커리어 관련한 책 4권, 소설 1권, 슈퍼에이징 연구관련 1권 이렇게 총 6권을 쓰려고 하고 있습니다. 지난 3년여간 보스턴임박사 블로그에서 700편이 넘는 글을 꾸준히 쓴 게 제가 이렇게 자신있게 브런치북 6권을 동시에 쓸 수 있다는 자신감을 심어준 계기가 되었습니다. 역시 블로그의 힘은 큰 것 같습니다. 브런치북은 사실 우연히 시작을 했는데 블로그는 마치 일기를 쓰듯이 써왔다면 브런치북은 보다 더 정형화된 출판의 느낌이 들고요. 제가 평생 함께 가려고 생각하는 2030 바이오텍 연구원들에게 하고 싶은 말들을 모아서 책으로 드려야겠다. 이런 생각도 담고 있어요. 요즘은 사실 Reverse Mentoring 시대이거든요. 지금 한참 배우시는 분들께 저같은 낡은 생각을 가진 이들이 되려 배워야 하는 세상이에요.

너무 서론이 길었네요. 본론으로 들어가죠.

브런치북을 쓰려고 이런 저런 이미지 파일을 찾다가 올해 2월에 Science지에 나온 기사를 우연히 발견하는 행운을 얻었습니다. 제목은 “왜 많은 은퇴연령 과학자들이 계속 일하는가? (Why do so many retirement-age scientists keep working?)“입니다. 제목부터 흥미롭죠. 저만 그런걸까요? 우선 사이언스 논문을 링크를 걸겠습니다.

이 분들 중 절반 이상은 한두차례 은퇴를 한 적이 있다고 합니다. 은퇴를 했다가 다시 돌아온거에요.

Among those still-working scientists, more than half had previously retired and returned to work, often part time.

저도 이런 분을 알아요. 제 예전 멘토이신데 60세 즈음 되어서 은퇴를 했데요. 그런데 한 6개월 지나니까 너무 지루했다고 해요. 그런데 그 때 마침 이전 직장상사 (그러니까 이 분은 더 연장자죠!) 로 부터 전화가 왔다는 거에요.

“Pete, how’s it going on?

지루하다고 대답을 했더니 그럼 이곳으로 와라. 그래서 돌아간 곳이 모더나였습니다. 참고로 이 분은 70대인 지금도 매우 매우 열심히 풀타임 저리 가라로 일을 하시고 계십니다. 와우!! 전 이런 멘토들이 너무 주위에 많아요! 감사하죠.

다양한 이유로 은퇴후 돌아왔지만 중요한 근본 이유는 자신의 전문성을 유지하려는 것이라고 합니다.

Some went back to work because they wanted additional income and social connection, according to the survey; others were asked to return. But the most common reason cited was a desire to retain their professional identity.

박사학위를 가진 과학자들은 지속적으로 목적이 이끄는 삶과 사회에 공헌하는 삶을 살고 싶어한다는 것입니다.

“I do feel a sense of continuing purpose and engagement.”

“People are living longer and healthier lives,” he adds, “and we as a society need to come to grips with the fact that retirement is not necessarily a period of leisure anymore.”

사이언스에서는 주로 종신교수에 촛점을 맞추어 글이 옮겨 지기는 했는데 이건 단지 교수만의 영역이 아니에요. 제가 사는 보스턴에서 교수 – 기업 – 교수 – 스타트업, 이런 식으로 평생 자신의 커리어를 옮겨가며 사신 분들이 많이 계세요. 특히 스타트업을 육성하는 벤처캐피탈리스트들과 회사를 만드는 분들 (Corporate Builder) 에게 이런 경험많은 박사들, 의사들이 아주 아주 많이 필요하죠.

저도 블로그를 쓸 초기에는 은퇴를 많이 생각하고 은퇴 후에 이렇게 글쓰면서 유유자적하고 놀 심산으로 사실 시작을 했었거든요. 그런데 글을 쓰면서 책도 읽고 기사들도 검색하고 연구자료도 보고 다른 사람들, 특히 80대 이상분들, 은 도대체 어떻게 사나? 뭐 이런 걸 계속 공부하고 연구하고 저또한 회사를 옮겨 보고 하다보니까 은퇴는 무슨?

복리란 돈의 이자 개념인데 복리로 불게 되면 돈이 뒤로 갈수록 기하급수적으로 불어나서 이전보다 훨씬 큰 부를 이룰 수 있다는 개념이에요. Warren Buffet이 자신의 삶을 통해 그걸 증명했죠. 돈 뿐만 아니라 직업도 마찬가지입니다. 저도 20대초반에 직장 생활을 시작했지만 사실 50세가 되는 30년간 했던 일에 비해 지금 하는 일이 훨씬 급성장하고 있다는 생각이 들거든요. 그러니 이 급성장하는 로켓에서 미리 뛰어내릴 필요는 없다고 생각하게 된거죠.

한번 어디까지 갈 수 있나 끝까지 날아가 보려고요. 예전에 제가 대기업의 안정적인 삶을 뒤로 하고 박사학위를 하러 간다고 했을 때 저의 부장님이 해 주신 말씀이 있어요.

“너 지금 박사학위 가면 포스닥하러 미국이나 해외에 나가야 하고 그러면 돌아오기 힘들어. 국제적 미아 되는거야”

네 맞아요. 미국 미아가 되었군요. 그런데 미국 미아가 뭐 어때서요? 이제 우주 미아가 되어볼 참인데요 뭘.

크리스마스 이브인 이틀 전에 신청을 했는데 크리스마스 다음날인 오늘 브런치 작가가 된거에요. 그러니까 크리스마스를 기준으로 이전에는 브런치 작가가 아니었다가 브런치 작가가 된거죠. ㅎㅎㅎ

제가 브런치 작가가 되기로 생각하면서 내마음속 멘토로 삼은 “일글유수진”님께서 브런치 작가로 사는 것에 대해 조언을 남겨주신 것이 Youtube에 있고 그 영상들을 위의 “버킷리스트 (62)”에 담아 놓았습니다. 제가 블로그를 시작한지 3년이 지나서 다시 시작하는 미래 3년을 향한 새로운 도구가 필요하다고 생각을 했는데 그것이 “브런치 작가”라는 생각이 들었고 신청을 해서 된 것입니다. 이제 “내가 쓰는 나만의 명함“에 또 하나의 이력이 추가되겠군요.

Boston Dr Lim (보스턴 임박사)

RNA-LNP CMC & MSAT Leader

CMC Subject Matter Expert

Blogger (jinsoolim.com)

Career Coach, Mentor & Sponsor

Brunch Writer

요즈음은 링크드인이 명함을 대신한다고 생각하기 때문에 사람들을 만나도 명함을 드리는 대신 링크드인 친구 맺기를 합니다. 명함은 결국 사라지지만 링크드인은 사라지지도 않을 뿐만 아니라 오히려 계속 업데이트 될 것이니까요.

브런치 작가로 신청을 하면서 활동계획을 쓰는 면이 있었는데요. 저는 아래와 같이 썼어요.

글로벌 바이오텍 연구원의 일상 – 주제: 취업, 스타트업, 업무 일상, 인간관계, 성공과 좌절 등

뭐 무지막지하죠? 사실 이게 제가 쓰려는 내용이긴 해요. 그런데 좀 주제가 산만한 느낌이 있어서 일단 다시 간추려 보고 제목을 다시 잡아 봤습니다.

비범함을 향하여: 본래 “탑클래스를 향하여”라고 정했다가 구본형님의 말씀 “비범함은 자신이 가진 역량을 완전히 쓰는 것이다”를 배우고서 “비범함을 향하여”로 바꾸었습니다. 바이오텍 전문가가 되기까지의 에세이를 쓰려고 해요. 가난했던 임석사가 대기업에서 병특을 하며 가장역할을 하고 있을 때 돌아가신 어머니께서 내가 세계적인 과학자가 되게 해 달라고 기도하신 것부터 시작해서 어떻게 지금에 이르렀고 현재 보스턴 임박사로서의 삶의 여정이 어떤지를 쓰려고 합니다.

팬데믹: 미국 스타트업에서 S&P500, Fortune500 기업으로 성장하기까지 바이오 연구자로 함께 성장한 경험담을 기반으로 한 자전적 소설로서 한국을 떠나 글로벌 바이오텍 연구원이 되는 과정, 팬데믹 그리고 이후에 대해 소설형식으로 써 보려고 합니다.

경제적 자유와 삶의 이유: 블로그 글 중 나눌만한 글을 발췌하고 첨가해서 보스턴 임박사의 생각과 사유에 대해 쓰고 커리어코칭으로 자연스럽게 이끌어 가는 글을 쓰고자 합니다. FIRE, 직장 스트레스 관리, 가족 등 인간관계, 미국취업 등에 대해 쓸 예정입니다.

원래 더 많았지만 우선 이 세가지 글을 써 나가면서 결정을 해 보려고 합니다. 블로그를 3년간 써 보니까 처음글과 3년이 지난 지금 현재의 글은 많이 변화가 되었고 브런치도 블로그와 비슷하지만 “브런치 작가”로서 좀더 정제된 글을 써 보려는 생각과 출판을 위한 원고를 쓴다는 생각으로 글을 써 보려고 합니다.

일주일에 3편의 글이 올라올 것 같습니다. 그렇게 되면 1년이면 150편, 3-4년이면 거의 500-600편 정도 글들이 모아질 것 같아요. 이러면 책 한권 정도는 나오겠죠. 뭐. 몰라요 몰라. 일단 그냥 시작해 보려고요. 쌔~앵!!

신한균 사기장님")

30주년 결혼기념일")

윤태호 작가님")

김호연 작가님")

막내와의 무박2일 데이트")

한국벤처1세대 이야기")

아나운서 이혜성님")

브런치 작가로 살아보니")

오래 일하는 글로벌 과학자들")

브런치 작가로 선정되다.")